Assurance-vie : comment choisir et rédiger votre clause bénéficiaire ?

Sommaire

- 📍 Clause bénéficiaire : définition

- 📣 Quelles sont les différences entre une clause bénéficiaire standard et une clause sur mesure ?

- 💻 Où souscrire à un contrat d'assurance-vie en ligne ?

- 🤑 Quels sont les coûts associés à une clause bénéficiaire sur mesure ?

- 🔎 Quels sont les éléments clés à inclure dans une clause bénéficiaire sur mesure ?

- 📝 Modèle de clause bénéficiaire assurance vie sur mesure

- 📌 Comment ajouter ou retirer un bénéficiaire dans une clause bénéficiaire existante ?

- 💶 Quels sont les avantages fiscaux d'une clause bénéficiaire ?

- 🔗 Quels types de personnes peuvent être bénéficiaires d'une assurance-vie ?

L'assurance-vie est un outil financier puissant, apprécié pour sa flexibilité et ses avantages fiscaux. Cependant, pour en tirer le meilleur parti, il est crucial de bien comprendre et de soigneusement rédiger la clause bénéficiaire. Cette clause, souvent négligée, détermine qui recevra les fonds de votre assurance-vie en cas de décès. Une rédaction imprécise ou inadaptée peut entraîner des complications juridiques, des retards dans le versement des fonds, voire des conflits familiaux.

Ce mini-guide a pour objectif de vous accompagner pas à pas dans le choix et la rédaction de votre clause bénéficiaire d’assurance-vie. Nous aborderons les différentes options disponibles, les erreurs courantes à éviter, et les bonnes pratiques pour garantir que vos volontés seront respectées.

📍 Clause bénéficiaire : définition

Une clause bénéficiaire est une disposition contractuelle dans un contrat d'assurance-vie qui désigne les personnes ou entités qui recevront le capital assuré en cas de décès du souscripteur. Elle permet de déterminer clairement qui bénéficiera des fonds, offrant ainsi une protection financière aux proches de l'adhérent. La clause peut être standard ou sur mesure, et elle peut inclure des bénéficiaires tels que le conjoint, les enfants, d'autres membres de la famille, des amis ou des associations. La clause bénéficiaire peut être modifiée à tout moment par l'adhérent, tant que le bénéficiaire n'a pas exprimé l'acceptation de sa désignation.

📣 Quelles sont les différences entre une clause bénéficiaire standard et une clause sur mesure ?

Lorsqu'il s'agit de désigner les bénéficiaires d'une assurance-vie, il est essentiel de comprendre les distinctions entre une clause standard et une clause sur mesure pour adapter la transmission de votre patrimoine à votre situation familiale.

✓ Clause Bénéficiaire Standard

La clause bénéficiaire standard est une clause pré-rédigée par l'assureur et fréquemment intégrée dans le bulletin d'adhésion du contrat d'assurance-vie. Le but étant de faciliter la succession et l'héritage de votre contrat d'assurance-vie.

Elle suit généralement un ordre successoral classique, désignant le conjoint, puis les enfants, et enfin les héritiers légaux en cas de prédécès ou de renonciation des premiers bénéficiaires.

✅ Avantages

- Facile à mettre en place, elle ne nécessite pas de rédaction particulière et convient à la plupart des situations familiales courantes.

- Elle s'adapte automatiquement aux évolutions familiales, comme la naissance d'un enfant ou le décès d'un bénéficiaire.

- Elle assure une protection immédiate du conjoint survivant en lui attribuant 100% des capitaux en premier lieu.

❎ Inconvénients

- Elle ne permet pas de désigner des bénéficiaires spécifiques en dehors du cercle familial ou de moduler les parts de manière précise.

- Nécessite une mise à jour régulière des coordonnées des bénéficiaires pour éviter que les capitaux ne soient pas attribués correctement.

✓ Clause Bénéficiaire sur Mesure

Une clause bénéficiaire sur mesure est personnalisée selon les souhaits spécifiques du souscripteur. Elle peut être rédigée pour inclure des bénéficiaires particuliers, des pourcentages de répartition différents, ou des dispositions spécifiques comme le démembrement de propriété.

✅ Avantages

- Permet de désigner précisément les bénéficiaires, y compris des tiers ou des associations, et de moduler les parts attribuées (par exemple, 50% à un enfant, 25% à un conjoint, 25% à un petit-enfant).

- Peut être adaptée aux situations patrimoniales complexes et permet de prévoir des dispositions particulières comme le démembrement de propriété (usufruit et nue-propriété).

- Permet de structurer la transmission de manière optimale pour minimiser les impacts fiscaux et respecter les volontés du souscripteur.

❎ Inconvénients

- La rédaction d'une clause sur mesure peut être complexe et nécessiter l'intervention d'un notaire ou d'un conseiller en gestion de patrimoine.

- Si les bénéficiaires désignés ne sont pas des héritiers réservataires, il existe un risque de contestation par les héritiers légaux en invoquant des primes manifestement exagérées.

💻 Où souscrire à un contrat d'assurance-vie en ligne ?

De nombreux établissements proposent aujourd'hui la souscription en ligne de contrats d'assurance-vie.

Parmi les options populaires, nous retrouvons :

- Les banques en ligne : elles offrent souvent des contrats d'assurance-vie compétitifs avec une gestion entièrement digitale.

- Les courtiers en ligne : ces plateformes spécialisées, comme Altaprofits Vie, l'assurance vie par Generali permettent de comparer et de souscrire à divers contrats d'assurance-vie en quelques clics.

Avant de choisir, il est important de comparer les offres, les frais, les supports d'investissement disponibles et les performances historiques des contrats. N'hésitez pas à consulter nos nombreux comparatifs, pour trouver le contrat qui correspond le mieux à vos objectifs d'épargne et ainsi la meilleure assurance-vie.

Je compare les meilleures assurance-vie

🤑 Quels sont les coûts associés à une clause bénéficiaire sur mesure ?

La rédaction d'une clause bénéficiaire sur mesure pour une assurance-vie n'entraîne généralement pas de frais directs auprès de l'assureur, mais elle peut impliquer des coûts indirects qu'il est important de prendre en compte :

- Consultation d'un professionnel : pour une clause complexe ou une situation patrimoniale particulière, il vous faudra consulter un notaire ou un conseiller en gestion de patrimoine. Leurs honoraires peuvent varier selon la complexité du dossier.

- Frais notariés : si vous choisissez de faire rédiger et enregistrer la clause par un notaire, des frais notariés s'appliqueront. Ceux-ci dépendent de la complexité de la clause et des tarifs du notaire.

- Coûts de modification : bien que la modification de la clause soit généralement gratuite auprès de l'assureur, des frais peuvent s'appliquer si vous faites appel à un professionnel pour chaque modification.

- Frais d'enregistrement : dans certains cas, notamment pour les clauses complexes, il peut être recommandé de faire enregistrer la clause auprès du fichier central des dispositions de dernières volontés.

- Coûts indirects liés à l'optimisation fiscale : une clause sur mesure peut nécessiter la mise en place de stratégies d'optimisation fiscale plus larges, impliquant potentiellement d'autres frais (par exemple, la création de structures juridiques spécifiques).

🔎 Quels sont les éléments clés à inclure dans une clause bénéficiaire sur mesure ?

Une clause bénéficiaire sur mesure pour une assurance-vie doit inclure plusieurs éléments clés pour être efficace et refléter précisément votre volonté :

- Identification précise des bénéficiaires : indiquer les noms, prénoms, dates et lieux de naissance de chaque bénéficiaire désigné.

- Répartition du capital : spécifier les pourcentages ou parts attribués à chaque bénéficiaire si la répartition n'est pas égale.

- Bénéficiaires de second rang : prévoir des bénéficiaires subsidiaires en cas de décès ou de renonciation des bénéficiaires principaux.

- Démembrement de propriété : si souhaité, préciser la répartition entre usufruit et nue-propriété.

- Respect des règles successorales : veillez à ne pas porter atteinte à la réserve héréditaire pour éviter les contestations liées aux primes manifestement exagérées.

- Flexibilité : inclure des dispositions permettant d'adapter la clause à l'évolution de la situation familiale et patrimoniale.

- Exclusion des bénéficiaires interdits : s'assurer de ne pas mentionner de bénéficiaires qui rendraient la clause nulle.

- Modalités de versement : préciser les conditions de versement du capital, notamment en cas de démembrement de propriété.

- Clause de représentation : prévoir la transmission aux descendants en cas de décès d'un bénéficiaire.

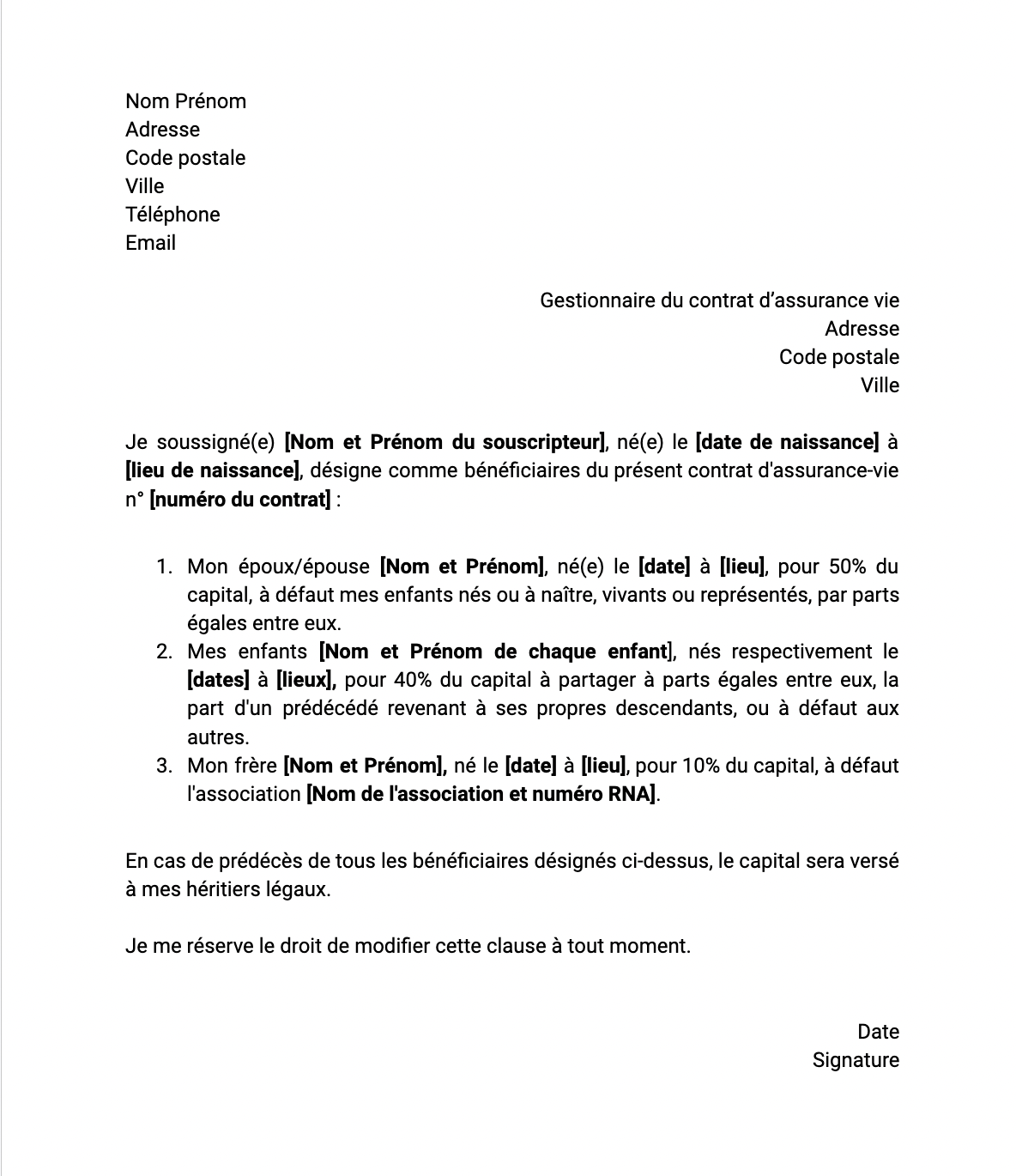

📝 Modèle de clause bénéficiaire assurance vie sur mesure

Voici un exemple de clause bénéficiaire sur mesure pour une assurance-vie :

📌 Comment ajouter ou retirer un bénéficiaire dans une clause bénéficiaire existante ?

La modification d'une clause bénéficiaire existante dans un contrat d'assurance-vie est un processus relativement simple, mais qui nécessite une démarche formelle. Pour ajouter ou retirer un bénéficiaire, vous devez rédiger un courrier manuscrit, daté et signé, adressé à votre assureur. Ce courrier doit clairement indiquer les références de votre contrat et détailler la nouvelle formulation de la clause bénéficiaire, en précisant les bénéficiaires à ajouter ou à retirer, ainsi que leurs informations personnelles (nom, prénom, date et lieu de naissance) pour les nouveaux bénéficiaires.

Si vous modifiez également la répartition entre les bénéficiaires, n'oubliez pas de spécifier les nouveaux pourcentages attribués à chacun. Nous vous recommandons d'envoyer ce courrier en recommandé avec accusé de réception. Suite à votre demande, l'assureur vous fera parvenir un avenant au contrat officialisant ces modifications. Il est important de noter que vous pouvez effectuer ces changements à tout moment, tant que le bénéficiaire n'a pas accepté formellement sa désignation.

Enfin, pensez à revoir régulièrement votre clause bénéficiaire, particulièrement lors de changements significatifs dans votre situation familiale ou patrimoniale, pour vous assurer qu'elle reflète toujours vos volontés de transmission.

💶 Quels sont les avantages fiscaux d'une clause bénéficiaire ?

La clause bénéficiaire d'une assurance-vie offre plusieurs avantages fiscaux importants :

- Transmission hors succession : les capitaux transmis via l'assurance-vie ne font pas partie de la succession civile, ce qui permet de les transmettre à des personnes qui ne sont pas nécessairement héritières légales.

- Exonération pour le conjoint survivant : le conjoint et le partenaire pacsé sont totalement exonérés de droits de succession sur les capitaux reçus via l'assurance-vie.

- Abattements fiscaux : pour les autres bénéficiaires, il existe un abattement de 152 500 € par bénéficiaire pour les versements effectués avant les 70 ans de l'assuré. Au-delà, un prélèvement de 20% s'applique jusqu'à 700 000 €, puis de 31,25% au-delà.

- Régime fiscal favorable pour les versements après 70 ans : pour les primes versées après 70 ans, seule la part excédant 30 500 € est soumise aux droits de succession.

- Optimisation de la transmission : la clause permet de répartir judicieusement les capitaux entre différents contrats et bénéficiaires pour minimiser l'impact fiscal global.

- Flexibilité de modification : la possibilité de modifier la clause à tout moment permet d'adapter la stratégie de transmission en fonction de l'évolution de la situation familiale et patrimoniale.

- Protection du conjoint : en désignant le conjoint comme bénéficiaire, on lui assure un capital rapidement disponible et exonéré de droits.

- Transmission intergénérationnelle : la clause permet de transmettre directement aux petits-enfants, en bénéficiant d'une fiscalité avantageuse par rapport à une donation classique.

🔗 Quels types de personnes peuvent être bénéficiaires d'une assurance-vie ?

Ci-dessous, une listes des types de personnes qui peuvent être désignés comme bénéficiaires d'une assurance-vie :

- Le conjoint du souscripteur (non séparé de corps)

- Le partenaire de PACS du souscripteur

Les enfants du souscripteur (déjà nés ou à venir) - Les petits-enfants du souscripteur

- D'autres membres de la famille du souscripteur

Des personnes extérieures à la famille (amis, etc.) - Des associations ou organismes

- Les héritiers légaux du souscripteur

La clause bénéficiaire vous offre la liberté de choisir un ou plusieurs bénéficiaires selon vos préférences. Il est possible de désigner des bénéficiaires de façon nominative ou par leur qualité (conjoint, enfants, etc.).

- Se connecter ou s'inscrire pour poster un commentaire