- 🏆 Comparatifs ▼

- 📈 Epargne & Invest. ▼

- 🚀 Comparatifs Pro ▼

- 🔍 Guides pratiques ▼

- Bonnes pratiques

- Bons plans

- Professionnels

- ⭐ Avis ▼

- Banques en ligne

- Neobanques

- Banques pour mineurs

- Solutions de paiement & TPE

- Banques traditionnelles

- Bourse & Crypto

- Comptes pros

- Epargne

- Notes de frais

- 📢 Actualités

Guide : comment réduire ses frais bancaires en 2026 ? 📝

De nos jours, l’ouverture d’un compte bancaire est nécessaire pour pouvoir gérer ses finances. Mais lorsque vous ouvrez un compte bancaire dans une banque, la plupart du temps, des frais bancaires vont s’ajouter à l’ouverture de votre compte. En effet, vous avez besoin de gérer vos dépenses et vos revenus quotidiens et pour cela vous pouvez avoir besoin de certaines options. Ces options ont un coût et elles peuvent engendrer des frais bancaires. Pour cela, vous devez vous assurer que vos frais bancaires ne soient pas trop élevés sinon vos frais bancaires sont abusifs.

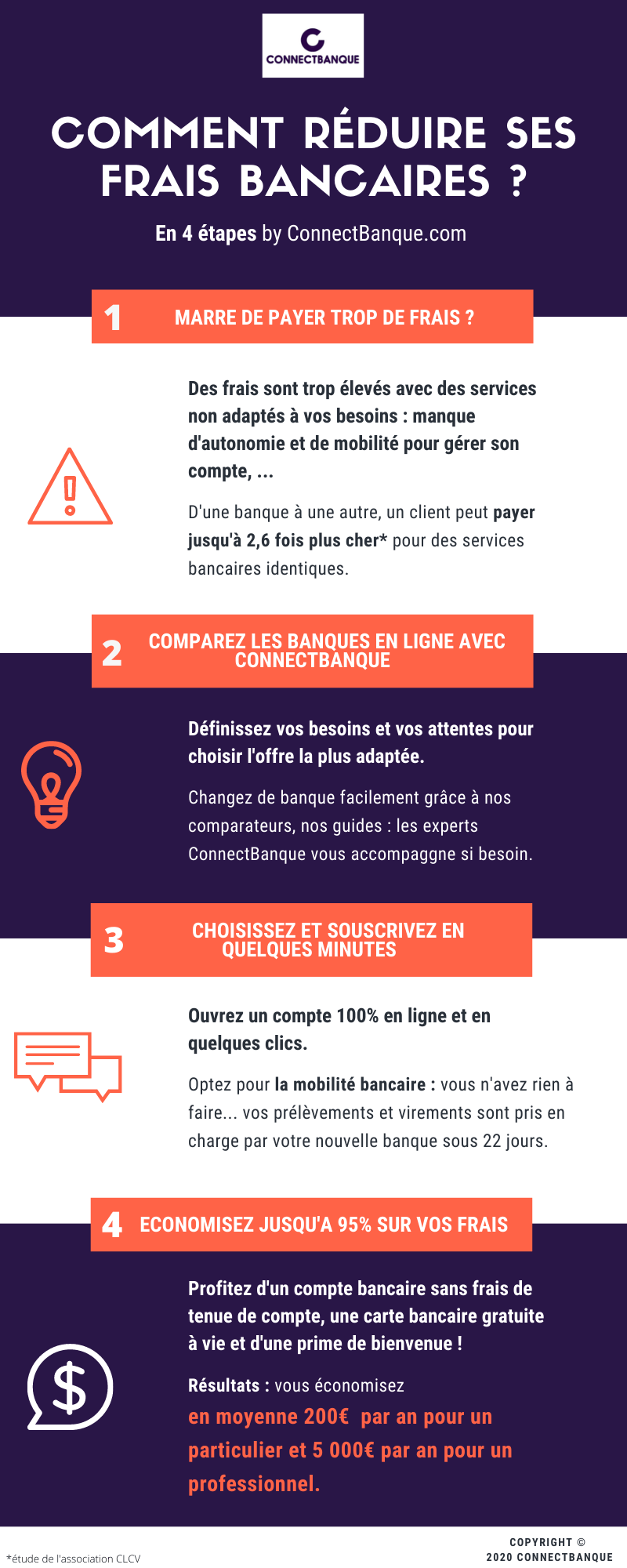

Selon une étude de l'association des consommateurs CLCV (consommation Logement et Cadre de Vie) réalisée auprès de 127 banques, nous apprenons d'une part que des clients paient jusqu’à 2,6 fois plus cher à l’année pour des services bancaires identiques d’une banque à une autre.

D'autre part, en 2026, vous devrez compter une augmentation des frais bancaires de 2 à 5 %. C'est pour cette raison que nous avons décrypté les frais bancaires proposés par les banques afin de s’assurer qu’ils ne soient pas abusifs. Et de plus, vous renseigner sur les meilleures banques en ligne afin de vous permettre de faire le bon choix pour avoir des plafonnements des frais bancaires et pouvoir en avoir peu comparé aux banques traditionnelles.

Dans ce guide, nous allons vous montrer comment réduire vos frais bancaires. En vous expliquant à quoi servent-ils, le rôle de l’État dans le plafonnement des frais bancaires, comment savoir s’ils sont abusifs et la solution pour les réduire.

☑️ La banque en ligne : une solution pour économiser sur les frais bancaires

En introduction, notre infographie pour réduire les frais bancaires en 4 étapes :

📝 Les grilles tarifaires des meilleures banques en ligne

Découvrez ci-dessous notre tableau des tarifs bancaires des banques en ligne détaillé. A travers ce tableau, vous avez accès aux tarifs complets pour chaque banque en ligne et ainsi vous pouvez comparer avec votre banque actuelle et estimer les économies à réaliser.

Banque

Tarifs bancaires détaillés

Sommaire

- 📣 À quoi servent les frais bancaires ?

- ✒️ Quels sont les frais bancaires liés aux incidents de paiement ?

- 🚩 Le rôle de l’État concernant le plafonnement des frais bancaires ?

- 🔗 Comment savoir si vos frais bancaires sont abusifs ?

- 🔎 Est-ce possible s'opposer à une augmentation de vos frais bancaires ?

- ☑️ Mais comment réduire vos frais bancaires?

-

📌 FAQ : les questions fréquentes sur les frais bancaires

- ✓ Pourquoi les banques ont-elles des frais bancaires ?

- ✓ Comment éviter les frais bancaires ?

- ✓ Est ce que vous pouvez négocier vos frais bancaires avec votre banque pour les réduire ?

- ✓ Quels sont les frais bancaires cachés auxquels je devrais être attentif ?

- ✓ Est-ce qu’il est possible d’avoir des frais bancaires lorsqu’on clôture un compte bancaire ?

📣 À quoi servent les frais bancaires ?

Les frais bancaires sont des frais que les banques et autres institutions financières facturent pour leurs services. Ils peuvent inclure des frais de service, des frais de retrait, des frais de transfert, des frais de gestion de compte, des frais de carte de crédit, des frais de prêt et d'autres frais. Les frais bancaires sont générés pour couvrir les coûts des services bancaires et aider à rémunérer le personnel de la banque et les actionnaires. Mais attention, une partie des frais bancaires sont plafonnés par l’État. Et les autres sont fixés par les banques.

Les frais bancaires qui concernent le plafonnement de l'État sont les frais de fonctionnement du compte, mais également les frais d'irrégularités.

✒️ Quels sont les frais bancaires liés aux incidents de paiement ?

Parmi les frais bancaires, il est important de distinguer ceux liés aux incidents de paiement :

- Suite à un dépassement de son autorisation de découvert

- Après un rejet de prélèvement et de chèque

📍 Notre conseil : ces frais sont souvent prélevés en fin de mois ou fin de trimestre et votre banque a l'obligation de vous envoyer un récapitulatif de ces frais en fin d'année.

Si ce n'est pas le cas, vous pouvez le demander à tout moment. Cela peut vous permettre d'une part, de négocier ces frais avec votre banque et d'autre part, de comparer avec d'autres banques.

🚩 Le rôle de l’État concernant le plafonnement des frais bancaires ?

Chaque banque peut déterminer le montant de ses tarifs et frais bancaires. Cependant, depuis un certain nombre d'années, en France, l'État prévoit des plafonds sur un certain nombre de frais afin d'harmoniser et d’éviter parfois les frais bancaires abusifs.

En détail, voici les plafonds prévus pour les frais bancaires :

- Frais pour dépassement de découvert ou (commission d'intervention) :

- 8 euros par opération et plafonné à 80 euros par mois

- 4 euros par opération et plafonné à 20 euros par mois pour les personnes en situation de fragilité financière.

- Frais pour rejet de chèque et de prélèvement :

- 30 euros pour le rejet d'un chèque dont le montant est inférieur ou égal à 50 euros.

- 50 euros pour le rejet d'un chèque dont le montant supérieur à 50 euros.

- 20 euros pour un incident dû à un autre moyen de paiement comme un prélèvement ou un virement. Ce montant est le plafond maximum pour un rejet de prélèvement. Dans le cas où votre prélèvement est rejeté plusieurs fois pour la même opération, la banque n'a pas le droit de vous facturer des frais supplémentaires. Vous pouvez alors demander le remboursement de ces derniers.

- Frais pour saisie administrative :

- Depuis Janvier 2019, la saisie administrative devient la procédure unique de recouvrement de l'administration française. La banque a le droit d'appliquer que des frais à hauteur de 10% du montant dû et ceci est plafonné à 100€. A noter que ces frais n'incluent pas les taux de découvert qu'appliquent chaque banque en cas de dépassement.

Si votre banque vous prélève plus que le plafonnement proposé par l’État, alors vos frais bancaires sont abusifs et vous pouvez vous retourner contre votre banque.

🔗 Comment savoir si vos frais bancaires sont abusifs ?

Comme dit précédemment, les frais bancaires sont encadrés par l’État français et les banques. Pour connaître vos frais bancaires, vous devez vous renseigner auprès de votre banque et analyser les frais qu'elle facture par rapport aux services qu'elle propose. Si, vous trouvez que sur vos relevés de compte, les frais bancaires sont trop excessifs ou abusifs alors vous pouvez également comparer les frais bancaires des autres banques. De plus, vous êtes éligible à un potentiel remboursement de vos frais bancaires.

Attention, si toutefois vous trouvez que vos frais sont excessifs, vous devez vous assurer qu’ils ne deviennent pas abusifs avec le temps.

Si tout de même, vous veniez à trouver vos frais bancaires abusifs, alors vous devez d’abord voir avec votre banque. En effet, l’erreur est humaine des fois une mauvaise facturation peut être faite. Dans ce cas, votre conseiller sera dans l’obligation de vous rembourser les frais.

Dans le cas où, les facturations sont fréquentes et vous n’avez aucun remboursement alors les frais deviennent abusifs, vous devrez faire la demande un médiateur bancaire, vous allez lui donner plusieurs informations qui montrent que vous êtes victime de frais abusifs. Alors, ce dernier va tenter de résoudre le problème en contactant la banque directement, c’est un accord à l’amiable. Et dans le cas où, le médiateur bancaire n’arrive pas à trouver un accord à l’amiable avec la banque, alors le tribunal sera saisi.

🔎 Est-ce possible s'opposer à une augmentation de vos frais bancaires ?

Tout d'abord, il est important de savoir que votre banque peut à tout moment modifier ses conditions tarifaires.

Néanmoins, elle a l'obligation de vous prévenir à minima deux mois avant l'entrée en vigueur de ces nouveaux tarifs via un support durable comme votre espace client sur internet ou un support papier (courrier par voie postale).

📍 Notre conseil : à partir de ce moment, vous avez également 2 mois pour contester cette augmentation. Si la banque maintient sa décision, vous pouvez demander sans frais de clôturer votre compte et changer de banque simplement en optant pour un établissement avec moins de frais !

✓ Contester des frais bancaires abusifs : vous êtes victime d’une erreur de votre banquier ?

Vous pouvez contester et demander un geste commercial pour obtenir le remboursement de vos frais bancaires engendrés par cette erreur.

Nous mettons à disposition un modèle de lettre pour contester et demander un remboursement de frais bancaires à télécharger ci-dessous.

✓ Frais de rejet de prélèvement : faites-vous rembourser avec notre modèle de lettre !

Le saviez-vous ? Votre banque vous a attribué plusieurs fois des frais de rejet pour le même prélèvement avec un montant total de frais à plus de 20€. Vous pouvez vous faire rembourser l’excédent car la loi le prévoit. Vous pouvez mentionner l’article D133-6 du code monétaire et financier en vigueur depuis 2009. Qui dit rejet de prélèvement, dit taux de découvert non autorisé, dit lettre d’information préalable, etc…

Voir notre comparatif de frais bancaires

Vous pouvez télécharger un modèle de lettre pour se faire rembourser des frais bancaires en cliquant ici :

✓ La lettre de contestation pour demander le remboursement de ses frais bancaires

Dans le code monétaire et financier, il est écrit que les banques sont dans l'obligation de prévenir le consommateur des frais bancaires qu'elle pratique. Si votre banque vient à ne pas vous prévenir ou à vous facturer des frais bancaires abusifs, vous pouvez poursuivre des démarches à son encontre. Dans un premier temps vous devez contacter votre banque afin de contester vos frais bancaires. Ensuite, vous pouvez lui envoyer une lettre de contestation pour demander le remboursement de vos frais bancaires. Pour cela, nous vous avons préparé une lettre de contestation.

Les différentes étapes pour contester vos frais bancaires auprès de votre banque :

Mettre au courant votre banque que vous avez engendrée des démarches pour contester vos frais bancaires abusifs.

Écrire la lettre, dans cette dernière vous devez expliquer que l’obligation de vous informer des frais bancaires n’a pas été respectée par votre banque ou qu’on vous a prélevé suite à une erreur de la banque. N'hésitez pas de mettre des preuves dans cette lettre de contestation avec des exemples de prélèvement fait sans votre accord ou consentement.

Adresser la lettre de contestation à votre banque et l'envoyer.

Une fois que votre lettre est envoyée, vous devrez recevoir une réponse de la banque et alors les démarches de remboursement pourront être mises en place.

☑️ Mais comment réduire vos frais bancaires?

La solution est de changer pour une banque en ligne que vous soyez un particulier ou un professionnel.

Les banques en ligne proposent des tarifs bien inférieurs aux banques traditionnelles. Certaines font même disparaître certains frais bancaires jugés inutiles comme par exemple la lettre d’information préalable pour découvert non autorisé.

✅ Nous vous proposons dans notre classement des meilleures banques en ligne gratuites de comparer ainsi les frais bancaires pour que vous puissiez faire de réelles économies !

Voir notre comparatif de frais bancaires

📌 FAQ : les questions fréquentes sur les frais bancaires

✓ Pourquoi les banques ont-elles des frais bancaires ?

Les banques ont des frais bancaires car elles font payer des services qui sont externes à l’utilisation dite classique. Vous aurez les frais pour les réalisations d’opération de paiement, pour un service de gestion ou pour des irrégularités de fonctionnement de votre compte bancaire. Par exemple, lorsque vous souhaitez annuler un chèque alors vous aurez des frais d’opposition. Il existe donc différents frais pour différents services proposés.

✓ Comment éviter les frais bancaires ?

C’est pour cela qu’il est nécessaire de bien déterminer au préalable :

- Votre budget

- Si les chèques sont émis

- Le plafond de sa carte bancaire

Mais aussi, vous devez savoir si votre banque accepte le découvert. En effet, si vous choisissiez une banque qui ne répond pas à vos critères alors vous serez sujet à des frais bancaires. Car toute irrégularité peut entraîner des frais supplémentaires liés aux incidents de paiement !

✓ Est ce que vous pouvez négocier vos frais bancaires avec votre banque pour les réduire ?

Oui, il est souvent possible de négocier certains frais bancaires avec votre banque, tels que les frais de carte de crédit ou les frais de tenue de compte afin de globalement réduire vos frais bancaires et gagner en pouvoir d’achat.

Pour cela, nous vous conseillons de prendre rendez-vous avec votre conseiller et d’entamer une discussion avec lui sur vos frais bancaires. Soyez prêt à discuter et à explorer des compromis. Votre banque peut être disposée à réduire ou à supprimer certains frais pour maintenir votre relation. Il est possible que votre banque vous écoute et vous propose en retour d’inclure des avantages supplémentaires ou une réduction partielle des frais bancaires.

A noter : la négociation des frais bancaires dépendra de votre historique, de votre relation avec la banque et de sa politique interne. Il est recommandé d'aborder la négociation de manière stratégique pour augmenter vos chances de succès.

Si les conclusions de votre négociation ne sont pas concluantes, nous vous recommandons de changer de banque et vous orienter vers les banques en ligne pour réduire vos frais bancaires.

✓ Quels sont les frais bancaires cachés auxquels je devrais être attentif ?

Lors de la souscription de produits bancaires, il est crucial d'être attentif aux frais bancaires cachés qui pourraient avoir un impact sur vos finances. Pour quelques-uns de ces frais, vous devrez prêter une attention particulière aux contrats de produits bancaires.

Certains comptes bancaires peuvent imposer des frais mensuels ou annuels simplement pour maintenir le compte ouvert. Les cartes de crédit ou de débit peuvent entraîner des frais annuels, des frais de renouvellement ou des frais pour l'utilisation à l'étranger. En cas de dépassement du solde de votre compte, les frais associés au découvert non autorisé peuvent être excessifs.

Sachez que vous pouvez avoir des frais cachés dès lors où vous souscrivez dans un établissement bancaire, le plus important est de regarder les conditions pour l’ouverture d’un compte.

✓ Est-ce qu’il est possible d’avoir des frais bancaires lorsqu’on clôture un compte bancaire ?

Oui, il peut y avoir des frais bancaires associés à la clôture d'un compte bancaire, bien que cela dépende de la banque et des conditions de votre contrat. Certaines banques facturent des frais de clôture de compte courant. Ces frais peuvent varier en fonction de la banque, mais ils sont généralement de l'ordre de quelques dizaines d'euros. Pour éviter ces frais, assurez-vous de respecter les conditions de clôture de compte de votre banque, telles que le délai de préavis requis. Les comptes d'épargne peuvent également être soumis à des frais de clôture, bien que cela soit moins courant que pour les comptes courants. Les frais de clôture de compte épargne varient d'une banque à l'autre. Lisez attentivement les conditions de votre compte épargne pour savoir si de tels frais s'appliquent et comment les éviter.

Éviter les frais bancaires de clôture, nous vous conseillons :

- Renseignez-vous sur les conditions de clôture de compte de votre banque, y compris les délais de préavis et les éventuels frais.

- Assurez-vous que votre compte est à zéro, sans soldes ni transactions en attente.

- Informez votre banque de votre intention de clôturer le compte à l'avance, de préférence par écrit, en respectant les délais de préavis.

- Demandez un reçu ou une confirmation écrite de la clôture de compte pour votre dossier.

Grâce à ses conseils, vous devriez être en mesure de clôturer votre compte bancaire avec un minimum de frais, voire sans frai bancaires, en entraînant les pénalités liées à une clôture inattendue ou non conforme.