Sommaire

- 📍 Qui est concerné par la déclaration de compte crypto ?

- 🧾 Quels formulaires utiliser pour déclarer ses cryptos ?

- ☑️ Tutoriel détaillé étape par étape : comment déclarer ses cryptomonnaies aux impôts ?

-

🔗 Comment déclarer les comptes & plateformes de cryptomonnaies aux impôts ?

- ✓ Comment déclarer son compte Binance ?

- ✓ Comment déclarer son compte crypto CoinBase ?

- ✓ Comment déclarer son compte Crypto.com ?

- ✓ Comment déclarer son compte crypto Kraken ?

- ✓ Comment déclarer son compte crypto Swissborg ?

- ✓ Comment déclarer son compte crypto Bitpanda ?

- ✓ Comment déclarer son compte crypto Trade Republic ?

- ✓ Comment déclarer son compte cryptomonnaie eToro ?

- 💸 Fiscalité cryptomonnaies : comment se fait le calcul des plus-values imposables ?

- 🔍 Comment déclarer son compte crypto et ses plus values pas à pas ?

- 📢 Quelle(s) sanction(s) en cas d’absence de déclaration d’impôt sur les cryptos ?

- ₿ Déclaration de compte crypto : le régime fiscal d’imposition des monnaies numériques

- ✅ Conclusion : la fiscalité et déclaration des cryptomonnaies en quelques mots !

-

📌 Questions fréquentes sur la fiscalité & déclaration de comptes cryptomonnaies

- ✓ Quels sont les comptes et plateformes crypto concernées par la déclaration aux impôts ?

- ✓ Dois-je déclarer mon compte Binance ou Coinbase aux impôts ?

- ✓ Quels formulaires utiliser pour déclarer mes revenus crypto ?

- ✓ A partir de quel moment faut-il déclarer ses comptes cryptomonnaies et plus-values ?

- ✓ Dois-je déclarer toutes mes transactions en crypto, même si elles sont petites ?

- ✓ Quels sont les risques en cas d'oubli ou ne pas déclarer son compte crypto ?

- ✓ Quelle est la date limite pour les déclarations de mon compte crypto ?

- ✓ Quels sont les documents nécessaires à la déclaration des comptes crypto et des plus-values ?

- ✓ Comment tenir des registres précis et complets de ses transactions crypto en vue de la déclaration fiscale ?

- ✓ Quelles sont les obligations fiscales pour les transactions cryptos effectuées à l'étranger ?

- ✓ Comment ne pas payer d'impôt avec les cryptos ?

- ✓ Comment éviter la flat tax en crypto ?

- ✓ Quels sont les types de transactions cryptos susceptibles d'être imposées ?

- ✓ Le fisc peut-il accéder à mon compte crypto ?

- ✓ Quel est le taux d’imposition des gains en cryptomonnaie ?

- ✓ Rappel sur la cryptomonnaie : qu’est-ce que c’est ?

✒️ Comparatif rédigé par Bruno Martins, expert en fintech depuis 2020 | Mise à jour : 7 avril 2026

📍 Qui est concerné par la déclaration de compte crypto ?

En termes de fiscalité, l'ensemble des contribuables français titulaires d'un compte de cryptomonnaies à l'étranger doit le déclarer au sein du formulaire 3916-BIS. Cela s'applique également si le compte crypto est clos durant l'année fiscale concernée et ceci quel que soit le solde de ce dernier.

✓ Faut-il déclarer ses cryptomonnaies aux impôts ?

Oui. En France, les cryptomonnaies sont considérées comme des actifs numériques imposables lorsqu’elles génèrent des plus-values.

Deux obligations fiscales principales existent :

1️⃣ déclarer les comptes crypto détenus à l’étranger

2️⃣ déclarer les plus-values réalisées lors de la vente de cryptomonnaies

Ces obligations concernent tous les résidents fiscaux français, même si la plateforme crypto utilisée est située hors de France.

✓ Quels comptes crypto doivent être déclarés ?

Les comptes détenus sur des plateformes d’échange situées à l’étranger doivent être déclarés à l’administration fiscale. C’est notamment le cas pour des plateformes comme :

- Binance

- Coinbase

- Kraken

- eToro

- Bitstamp

Ces comptes doivent être déclarés via le formulaire n°3916-bis, qui sert à déclarer les comptes ouverts, détenus ou fermés à l’étranger.

💬 Le mot des experts ConnectBanque : même si vous n’avez effectué aucune transaction, un compte crypto ouvert à l’étranger doit être déclaré.

✓ A partir de quel montant, il faut déclarer ses bénéfices en crypto ?

Le FISC prévoit un abattement fiscal de 305€ par an où vous n'êtes pas imposable. Si vous générez plus de 305€ de plus-value dans l'année, vous êtes alors imposable et devez déclarer vos bénéfices à l'administration fiscale.

✓ Y a-t-il des opérations en cryptomonnaie non imposables ?

Il existe bien des plus-values qui ne nécessitent pas une déclaration aux impôts : il s'agit des valorisations réalisées entre cryptomonnaie ou encore les montants investis en "stable coins". En effet, ces investissements ne sont pas imposables tant que vous n'échangez pas vos cryptos en euros pour un virement sur votre compte bancaire.

Bien entendu, nous tenons à préciser que les bénéfices réalisés sur des investissements en « Non-Fungible Token » (NFT) sont également imposables et à déclarer aux impôts. Les NFT, étant un actif numérique, sont soumis aux mêmes conditions que les cryptomonnaies donc imposées à la Flat-Tax soit une imposition de 30% (12.8% d'impôt sur le revenu + 17.2% de prélèvements sociaux).

🧾 Quels formulaires utiliser pour déclarer ses cryptos ?

Dans la section "actifs numériques", les cryptomonnaies sont ajoutées à la déclaration d’impôts sur le revenu depuis le 1er janvier 2019.

Pour déclarer les actifs numériques, il vous faut donc suivre trois étapes qui se décomposent sous forme de trois formulaires pour renseigner les informations indispensables pour le calcul des impôts et la fiscalité des plus-values issues des investissements en cryptomonnaies.

Voyons dans le détail, les 3 formulaires à remplir pour l'administration fiscale afin de déclarer vos cryptomonnaies.

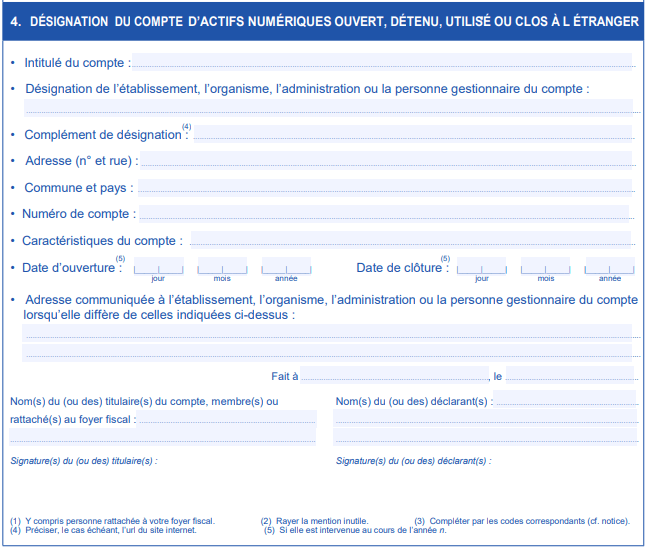

✓ Le formulaire CERFA 3916 : déclaration des comptes crypto

Ce formulaire concerne ceux qui détiennent un compte au sein d'une plateforme (aussi appelé exchange) de cryptomonnaies à l’étranger.

Si vous êtes dans le cas, et que vous disposez d’un compte crypto, vous êtes contraint de remplir le formulaire Cerfa 3916 pour chaque compte. Vous devez donc déclarer l'ensemble de vos comptes crypto que vous détenez comme Coinbase ou Binance par exemple.

Vous devez remplir un formulaire par plateforme utilisée.

Exemple :

- 1 compte Binance

- 1 compte Kraken

➡️ il faudra remplir 2 formulaires 3916-bis

✓ Le formulaire CERFA 2086 : calcul des plus-values crypto

Le formulaire 2086 sert à déclarer les plus ou moins-values réalisées lors de la vente de cryptomonnaies.

Sur ce formulaire, il faut détailler :

- la date de cession

- le prix de vente

- la valeur globale du portefeuille

- le prix d’acquisition

En effet, au niveau de l’annexe Cerfa 2086, il faut renseigner les diverses opérations d'achat effectuées sur votre investissement en cryptomonnaies durant l’exercice fiscal passé. C’est en effet à travers cette déclaration qu’on prouve à l’administration fiscale si on a réalisé ou non des plus-values (bénéfices) lors de la conversion des cryptomonnaies en euros.

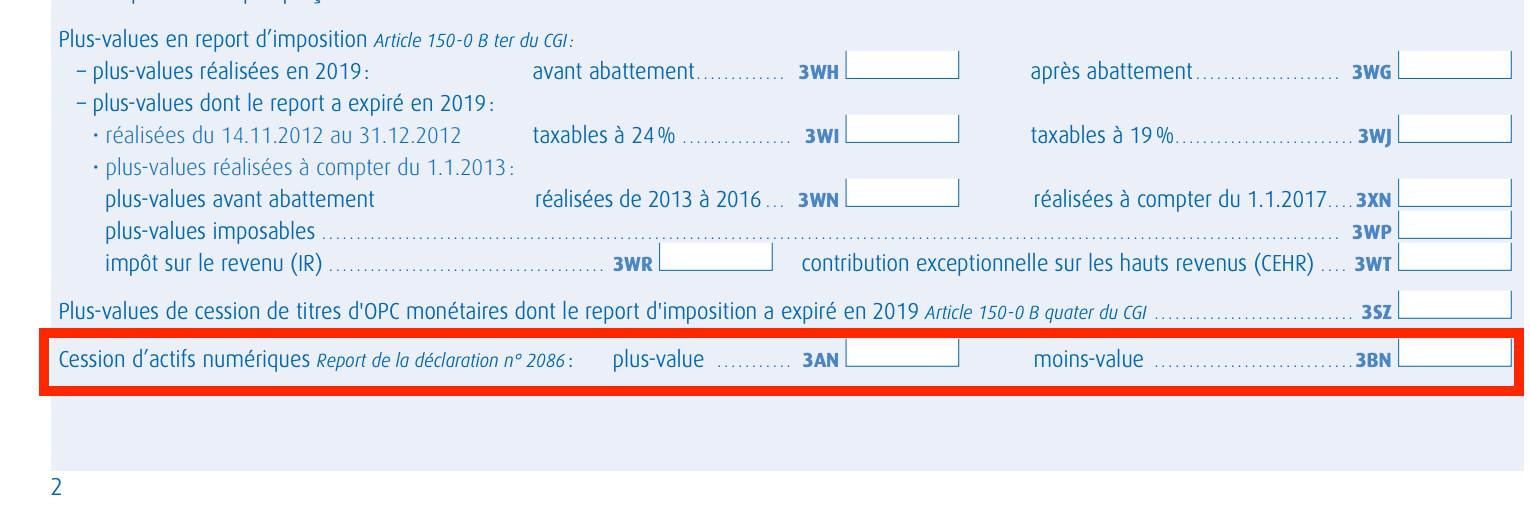

✓ Le formulaire CERFA 2042-C (cases 3AN et 3BN) : déclaration finale des gains

Ensuite, sur l’annexe 2042 C : il faut renseigner l'une des cases 3AN ou 3BN avec le montant calculée précédement de moins-value ou la plus-value générée de vos opérations de cessions d’actifs numériques.

Les gains sont généralement imposés à la flat tax de 30 % (prélèvement forfaitaire unique).

☑️ Tutoriel détaillé étape par étape : comment déclarer ses cryptomonnaies aux impôts ?

Voici les étapes à suivre pour déclarer correctement vos actifs numériques.

✓ Étape 1 : récupérer l’historique de vos transactions

Téléchargez l’historique de vos transactions sur chaque plateforme :

- achats

- ventes

- conversions

- frais

Ces informations serviront à calculer la plus-value.

✓ Étape 2 : calculer vos plus-values

En France, la plus-value crypto correspond à : Prix de vente – prix d’acquisition du portefeuille

Chaque cession doit être déclarée dans le formulaire 2086.

✓ Étape 3 : remplir le formulaire 2086

Pour chaque transaction imposable, indiquez :

- la date de cession

- le montant de la vente

- la valeur totale du portefeuille

- les frais

Ce formulaire permet de calculer automatiquement la plus-value imposable.

✓ Étape 4 : reporter le gain dans le formulaire 2042-C

Une fois le calcul effectué, le montant total doit être reporté dans la déclaration complémentaire 2042-C.

✓ Étape 5 : déclarer les comptes crypto

Enfin, vous devez déclarer tous vos comptes crypto étrangers avec le formulaire 3916-bis. Cette déclaration est annuelle.

Voici un exemple simple de déclaration de gains en crypto aux impôts :

- Vous achetez : 1 000€ de Bitcoin

- Quelques mois plus tard vous vendez pour : 1 500€

- La plus-value est : 500€

Ce montant sera déclaré dans le formulaire 2086, puis reporté dans le formulaire 2042-C.

Ensuite, vous avez ici les coordonnées détaillées des plateformes de crypto pour votre déclaration aux impôts.

🔗 Comment déclarer les comptes & plateformes de cryptomonnaies aux impôts ?

Ensuite, vous avez ici les coordonnées détaillées des plateformes de crypto pour votre déclaration aux impôts.

✓ Comment déclarer son compte Binance ?

Pour déclarer son compte Binance, il suffit de suivre les étapes expliquées précédemment.

Afin de vous simplifier la déclaration du compte crypto Binance, voici les coordonnées et l’adresse à renseigner :

- Intitulé & Nom de compte : Compte d'échange de cryptomonnaies

- Désignation de l’établissement : Binance

- Adresse : Suite 10, Level 2, One IFC, 1 Harbour View Street, Central, Hong Kong

- Commune et pays : Hong Kong

- Numéro de compte : [numéro de compte Binance]

- Caractéristiques du compte : Compte de trading de cryptomonnaies

✓ Comment déclarer son compte crypto CoinBase ?

Pour simplifier la déclaration du compte crypto Coinbase, voici les coordonnées et l’adresse à renseigner pour le déclarer aux impôts :

- Intitulé & Nom de compte : Compte d'échange de cryptomonnaies

- Désignation de l’établissement : Coinbase Europe Limited

- Adresse : 70 Sir John Rogerson’s Quay, Dublin D02 R296, Irlande

- Commune et pays : Dublin, Irlande

- Numéro de compte : [numéro de compte Coinbase]

- Caractéristiques du compte : Compte de trading de cryptomonnaies

✓ Comment déclarer son compte Crypto.com ?

Pour déclarer un compte Crypto.com, voici les coordonnées et l’adresse exacte à remplir pour le déclarer aux impôts :

- Intitulé & Nom de compte : Compte d'échange de cryptomonnaies

- Désignation de l’établissement : Crypto.com

- Adresse : Level 57, Hopewell Centre, 183 Queen's Road East, Hong Kong

- Commune et pays : Hong Kong

- Numéro de compte : [Votre IBAN ou numéro de compte Crypto.com]

- Caractéristiques du compte : Compte de trading de cryptomonnaies

✓ Comment déclarer son compte crypto Kraken ?

Pour déclarer un compte crypto chez Kraken, ci-dessous, les coordonnées à renseigner pour les impôts :

- Intitulé & Nom de compte : Compte d'échange de cryptomonnaies

- Désignation de l’établissement : Payward Ltd (Kraken)

- Adresse : 6th Floor, One London Wall, London, EC2Y 5EB, Royaume-Uni

- Commune et pays : Londres, Royaume-Uni

- Numéro de compte : [Votre IBAN ou numéro de compte Kraken]

- Caractéristiques du compte : Compte de trading de cryptomonnaies

A noter : Les frais Kraken n’ont pas d’incidence directe sur la déclaration du compte, mais ils peuvent être pris en compte dans le calcul des plus-values ou des pertes lors de votre déclaration fiscale.

✓ Comment déclarer son compte crypto Swissborg ?

Pour déclarer un compte crypto chez Swissborg, ci-dessous, les coordonnées à renseigner pour les impôts :

- Intitulé & Nom de compte : Compte d'échange de cryptomonnaies

- Désignation de l’établissement : SBorg SA SwissBorg Solutions

- Adresse : 8 rue du Grand-Chêne, 1003 Lausanne

- Commune et pays : Lausanne, Suisses

- Numéro de compte : [Votre IBAN ou numéro de compte Swissborg]

- Caractéristiques du compte : Compte de trading de cryptomonnaies

✓ Comment déclarer son compte crypto Bitpanda ?

Pour déclarer un compte crypto chez Bitpanda, ci-dessous, les coordonnées à renseigner pour les impôts :

- Intitulé & Nom de compte : Compte d'échange de cryptomonnaies

- Désignation de l’établissement : Bitpanda GmbH

- Adresse : Stella Klein Low Weg 17, 1020 Vienna

- Commune et pays : Vienne, Autriche

- Numéro de compte : [Votre IBAN ou numéro de compte Bitpanda]

- Caractéristiques du compte : Compte de trading de cryptomonnaies

✓ Comment déclarer son compte crypto Trade Republic ?

- Intitulé & Nom de compte : Compte d'échange de cryptomonnaies

- Désignation de l’établissement : Trade Republic Bank Gmbh

- Adresse : Brunnenstraße 19-21, 10119 Berlin

- Commune et pays : Berlin, Allemangne

- Numéro de compte : [Votre IBAN ou numéro de compte Trade Republic]

- Caractéristiques du compte : Compte rémunéré et compte de trading de cryptomonnaie

✓ Comment déclarer son compte cryptomonnaie eToro ?

Pour déclarer un compte crypto chez eToro, ci-dessous, les coordonnées à renseigner pour les impôts :

- Intitulé & Nom de compte : Compte d'échange de cryptomonnaies

- Désignation de l’établissement : eToro (Europe) Ltd

- Adresse : Kanika Business Center, 4 Profiti Ilia Germasogeia, 4046 Cyprus

- Commune et pays : Chypre

- Numéro de compte : [Votre IBAN ou numéro de compte eToro]

- Caractéristiques du compte : Compte de trading de cryptomonnaies

💸 Fiscalité cryptomonnaies : comment se fait le calcul des plus-values imposables ?

Comme vu, le déclenchement de la fiscalité et du paiement d’impôt se fait uniquement en cas de plus-value et si vous récupérer vos gains en euros sur votre compte courant. En d'autres termes, si vous obtenez une plus-value, en faisant la vente d’une cryptomonnaie à une valeur plus élevée que celle de départ, vous devez payer l’impôt.

Si vous aimez les mathématiques, le calcul de la plus-value imposable en cryptomonnaie est soumis à la formule suivante : prix de cession – ((prix total d’acquisition*prix de cession) / valeur du portefeuille).

A titre d’exemple, si vous vendez en décembre 2025, 8 000 euros de bitcoin que vous avez acheté en mai 2025 à 5 000 euros, il vous faudra déclarer 3 000 euros de plus-value en cryptomonnaie lors de la déclaration d’impôt en 2026 sur les revenus 2025.

En reprenant en considération le dernier exemple, vous avez pour l’instant une plus-value de 3 000 euros. Si en juin 2025, vous achetez de l'ETH (Ethereum) pour 4 000 euros, et que vous le revendez pour 3 300 euros en septembre de la même année, vous aurez perdu 700 euros. Dans ce cas, votre plus-value imposable 2025 est de 3 000 € - 700 € = 2 300 €. En effet, vous devez soustraire vos moins-values pour déclarer la véritable plus-values sur vos investissements en cryptomonnaies.

A l’antipode de cette condition, si vous réalisez une conversion (trade) de Bitcoins contre d'autres cryptomonnaies que ce soit des Tokens ou Coins (par exemple Ethereum), vous n’aurez rien à déclarer ou à payer. Même si vous engrangez des plus-values sur ce type d'opération, vous n'aurez pas de déclaration à faire ou de fiscalité.

🔍 Comment déclarer son compte crypto et ses plus values pas à pas ?

Nous vous recommandons de commencer par déclarer vos comptes crypto ouverts ou fermés à l'étranger comme Coinbase, BitPanda ou encore Binance pendant l'année fiscale concernée via le formulaire CERFA 3916.

Ensuite, vous pourrez poursuivre votre déclaration d’impôt en ligne pour les opérations de crypto-actifs réalisées, il est important de débuter par la catégorie ‘’Revenus’’ de la déclaration, en cochant la case ‘’Plus-values et gains divers’’.

Pour aller loin dans le processus, il vous faudra joindre un formulaire Cerfa 2086. Ce dernier donne chaque détail des opérations réalisées et qui ont donné lieu à la somme déclarée dans les cases 3AN et 3BN des plus-values. L’accès est très facile : il vous suffit de cliquer sur ‘’déclaration annexe’’.

Ensuite, il vous faut sélectionner les cases d’annexes 3916 et 2086. Dans la section de votre télédéclaration qui vous demande le renseignement de vos revenus, l’accès aux cases 3AN et 3BN vous sera ouvert. Cela vous permettra de faire la déclaration de vos plus-values de cession d’actifs numériques. Si vous renseignez bien l’annexe 2086, le remplissage de la case 3AN doit se faire de façon automatique.

En ce qui concerne cette annexe 2086, il faut notifier que c’est un document chronophage et complexe. Il peut paraître difficile à remplir pour un particulier qui ne maîtrise pas totalement le calcul de ses plus-values. Pour ne pas perdre de temps et bénéficier d’une aide, il vous est possible d'avoir recours à un service de déclaration fiscale. Ou encore, il vous est loisible de consulter la notice d’usage du formulaire 2086. Cette notice est fournie par le gouvernement, et pourra donc mieux vous aider.

A ce niveau, vous pouvez vous dire que vous avez abattu le plus gros travail. Vous avez, de la sorte, fait le calcul et la déclaration des plus-values réalisées durant vos opérations d'achat et de vente de cryptomonnaie.

📢 Quelle(s) sanction(s) en cas d’absence de déclaration d’impôt sur les cryptos ?

La non-déclaration peut conduire à des sanctions que ce soit pour les plus-values ou les comptes d’actifs numériques. Si vous ne faites pas le nécessaire pour déclarer votre compte crypto Coinbase ou Binance ou vos plus-values sur vos investissements, vous risquez des amendes que nous allons détailler ci-dessous.

✓ La non-déclaration de compte crypto

Il y a une sanction que prévoit l’article 1736 X du CGI (Code Général des Impôts) en cas de non-déclaration des comptes d’actifs numériques. Cet article parle de l’application d’une amende de 750 euros pour une simple désobéissance aux exigences de l'administration fiscale.

Si c’est dans le cas d’une inexactitude, ou encore d’une omission que vous n’avez pas eu la présence d’esprit de rectifier de vous-même, vous écopez d’une amende de 125 euros. Le cas où la sanction reste plus sévère est celui où la valeur du compte non-déclaré excède 50 000 euros. Si cette dernière est supérieure à cette somme, les amendes sont portées vers 1 500 euros par compte non déclaré (ou une majoration de 250€ en cas d'inexactitude).

✓ La non-déclaration des plus-values en cryptomonnaie

Concernant la déclaration des plus-values, s’il y a une erreur dans le calcul de la somme totale, l’impôt peut-être augmenté de 10%. Toutefois, si vous parvenez à rectifier cette erreur en moins de 30 jours, le Fisc annule cette majoration considérant que vous êtes de bonne foi.

Cependant, en cas de mauvaise foi avérée, ou s’il s’agit d’un manquement délibéré, la majoration appliquée sera de 40% du montant dû. Pour parler du manquement délibéré, il faut dire que c’est une déclaration partielle suivie d’un désir du déclarant de ne pas donner toutes les informations réclamées par l’administration fiscale.

Il reste un dernier cas beaucoup plus grave : les manœuvres frauduleuses. Ceci concerne les démarches menées dans un but de réduire les sommes à déclarer aux impôts de manière intentionnelle et à plusieurs reprises. Ici, la majoration va jusqu’à 80% de la somme totale due.

Quelques exemples :

- renseigner une mauvaise identité ;

- utiliser des comptes à l'étranger pour cacher des bénéfices au Fisc français ;

- mettre en place des montages financiers via des sociétés

Dans les cas les plus graves, ce type de fraude fiscale sont considéré comme un délit pénal où le risque engendré est une amende de 500 000 euros et 5 ans d'emprisonnement.

₿ Déclaration de compte crypto : le régime fiscal d’imposition des monnaies numériques

Depuis la loi de finance de 2019, les plus-values sur les achats et ventes de crypto-actifs sont imposables.

Cependant, le stockage d’une cryptomonnaie dans un portefeuille numérique ne suffit pas pour être redevable à l’administration fiscale. Il en est de même pour les échanges effectués entre deux crypto-actifs.

Concrètement, l’impôt sur le revenu des transactions des actifs virtuels n’est applicable que lorsque les échanges aboutissent à un passage vers les actifs fiats. Il peut s'agir de l’Euro, du Dollars ou de toute autre monnaie légalement reconnue comme telle. Bien entendu, la fiscalité en cryptomonnaie s'applique uniquement si vous réalisez des plus-values. Si vos investissements en crypto aboutissent à une moins-value, vous ne serez pas imposable.

A noter que les "stables coins" comme l'USDT (Tether) ou USD Coin ne sont pas imposables et à déclarer auprès des impôts.

En France, deux régimes d’imposition sur les revenus crypto-actifs sont mis en place. D’une part, l’impôt sur le revenu des échanges occasionnels, généralement réalisés par des particuliers. Ici, les gains sont soumis au régime de Prélèvement Forfaitaire Unique communément appelé Flat Tax. Son taux d'imposition est de 30% soit 12,8% sur les revenus et 17,2% des prélèvements sociaux. Pour en savoir plus, n'hésitez pas à consulter notre guide complet sur la Flat-Tax.

D’autres part, l’impôt sur les plus-values issues d’une activité habituelle relative à la transaction d’actifs numériques comme le trading. Dans ce cas, l’imposition des plus-values, des bitcoins, des autres cryptomonnaies, est faite à titre BIC (Bénéfices Industriels et Commerciaux). Le coût total de la plus-value, ou de la moins-value de l’année, est dirigé vers la déclaration annuelle des revenus. Il est suivi de chaque détail des opérations.

Par ailleurs, si la plateforme de cryptomonnaies se situe à l’étranger, il est obligatoire de déclarer son compte crypto. Ici, il faut donc penser à déclarer les portefeuilles et les comptes utilisés pour le stockage des cryptomonnaies même s'il n'y pas d'activité ou de plus-value. En cas de non respect de cette obligation, vous risquez une amende jusqu'à 1 500€ par compte crypto non déclaré.

Il convient de préciser que dans la plupart des cas, lesdites plateformes de comptes crypto sont basées à l’étranger. Cette démarche pour déclarer un compte crypto est réalisée via le remplissage du formulaire CERFA 3916.

✅ Conclusion : la fiscalité et déclaration des cryptomonnaies en quelques mots !

En résumé, il faut retenir les points suivants concernant la fiscalité des cryptomonnaies :

- il est nécessaire de déclarer ses comptes crypto même sans activité,

- abattement fiscal : l'imposition sur les plus-values démarre à partir de 305€ de bénéfice sur l'année,

- les moins-values sont à soustraire du total des plus-values lors de la déclaration des impôts,

- les plus-values issues d'échanges entre cryptomonnaies ne sont pas imposables,

- vous êtes imposable à partir du moment où vous retirez vos plus-values en euro sur votre compte courant,

- les stables coins comme l'USDT ne sont pas imposables et concernés par la fiscalité des actifs numériques,

- en terme de fiscalité, c'est la Flat-Tax qui est appliquée soit 30% sur les plus-values générées en crypto,

- de lourdes amendes sont prévues en cas de non-respect des déclarations fiscales.

A présent, nous espérons que vous avez toutes les cartes en main concernant la fiscalité et taxation des cryptomonnaies et du Bitcoin.

Si vous souhaitez en savoir plus sur l'imposition des plus-value en actions ou encore la déclaration de dividendes, consultez nos guides. Dans tous les cas, n'hésitez pas à vous faire accompagner en cas de besoin par des spécialistes en fiscalité.

📌 Questions fréquentes sur la fiscalité & déclaration de comptes cryptomonnaies

✓ Quels sont les comptes et plateformes crypto concernées par la déclaration aux impôts ?

L'ensemble des comptes ou plateformes de cryptomonnaies à l'étranger sont à déclarer. Nous pouvons citer : Coinbase, Binance, Kraken, Swissborg, Trade Republic, Bitpanda,...

✓ Dois-je déclarer mon compte Binance ou Coinbase aux impôts ?

Comme évoqué, la réponse est OUI et cela peu importe que votre compte crypto soit inactif, son montant et si vous avez réaliser des plus-values ou non.

✓ Quels formulaires utiliser pour déclarer mes revenus crypto ?

Voici, les 3 formulaires suivants sont à utiliser pour déclarer son compte et les revenus cryptomonnaie :

- Formulaire n°2086 : pour calculer les plus/moins-values sur les cryptos,

- Formulaire n°2042-C : pour reporter le total des gains ou pertes en cryptomonnaies,

- Formulaire n°3916-BIS : pour déclarer les comptes étrangers de plateforme crypto.

✓ A partir de quel moment faut-il déclarer ses comptes cryptomonnaies et plus-values ?

Que ce soient les plus-values en crypto, ou les comptes ouverts dans une société basée à l’étranger, ils doivent, tous, être déclarés au même moment que vos autres revenus lors de la déclaration de l'impôt sur le revenu.

✓ Dois-je déclarer toutes mes transactions en crypto, même si elles sont petites ?

La réponse est oui, l'ensemble des comptes crypto ou transactions de vente, d’échange, ou de retrait doit être déclarés (qu’elle soit petite ou grande).

Toutefois, les transactions en cryptomonnaies inférieures à 305€ ne sont pas imposées, mais elles doivent tout de même être mentionnées dans la déclaration.

✓ Quels sont les risques en cas d'oubli ou ne pas déclarer son compte crypto ?

En cas d'oubli de déclaration, la personne risque une amende de 750€ par compte crypto non déclaré. À noter, que cette amende de compte crypto déclaré est majorée à hauteur de 1 500€ par compte si le solde du compte non-déclaré dépasse 50 000€.

✓ Quelle est la date limite pour les déclarations de mon compte crypto ?

Il y a 3 dates en fonction de votre département pour réaliser sa déclaration d'impôts en 2026 de votre compte crypto :

- le 21 mai à 23h59 pour les départements de 01 à 19 ainsi que les non-résidents en France ;

- le 28 mai à 23h59 pour les départements de 20 à 54 (y compris la Corse) ;

- le 4 juin à 23h59 pour les départements de 55 à 974/976.

Concernant les déclarations papier, la date limite est le 19 mai 2026 inclus pour la déclaration de votre revenu et compte crypto.

✓ Quels sont les documents nécessaires à la déclaration des comptes crypto et des plus-values ?

Pour une déclaration fiscale précise et conforme, il est essentiel de disposer de documents détaillés relatifs à vos transactions cryptos. Cela inclut les relevés de compte des plateformes d'échange, les confirmations de transaction, les factures ou reçus pour les achats de cryptomonnaies, ainsi que tout autre document pertinent prouvant l'acquisition, la vente ou l'échange de cryptomonnaies.

Nous vous recommandons également de tenir un registre complet de toutes les transactions, y compris la date, le montant, la contrepartie et la valeur en monnaie fiduciaire au moment de la transaction.

✓ Comment tenir des registres précis et complets de ses transactions crypto en vue de la déclaration fiscale ?

La tenue de registres précis est cruciale pour une déclaration fiscale exacte et sans encombre.

Nous vous conseillons de créer un système de suivi rigoureux pour enregistrer toutes les transactions liées aux cryptomonnaies. Cela peut inclure l'utilisation de logiciels de comptabilité spécialisés, des feuilles de calcul ou des applications mobiles dédiées.

Assurez-vous d'inclure toutes les informations pertinentes telles que la date de la transaction, le montant en cryptomonnaies, la contrepartie de la transaction et la valeur en monnaie fiduciaire au moment de la transaction. Maintenir un registre à jour et organisé, vous facilitera le processus de déclaration fiscale de vos cryptos.

✓ Quelles sont les obligations fiscales pour les transactions cryptos effectuées à l'étranger ?

En France, si vous avez investi dans les cryptomonnaies et effectué des transactions crypto via un compte à l'étranger, vous avez certaines obligations fiscales à respecter :

- Si vous détenez des comptes custodial (gérés par des intermédiaires comme des plateformes d'échange) situés hors de France, vous devez les déclarer via le formulaire 3916-bis lors de votre déclaration de revenus.

- Vous devez déclarer vos transactions imposables sur les cryptomonnaies en utilisant le formulaire complémentaire n°2086. La plus-value imposable est déterminée par une formule spécifique, et si le total des cessions dépasse 305 euros, la plus-value globale réalisée dans l'année est imposable.

- Le taux d'imposition standard pour les plus-values de cryptomonnaies est de 30%, qui se compose de 12,8% d'impôt sur le revenu et 17,2% de prélèvements sociaux. Cependant, vous pouvez opter pour l'imposition au barème progressif de l'impôt sur le revenu au lieu de la flat-tax de 30%

✓ Comment ne pas payer d'impôt avec les cryptos ?

Voici quelques stratégies qui pourraient être envisagées pour investir dans les cryptomonnaies tout en minimisant l'impact fiscal en France :

- Utiliser le seuil de cession : si vos gains annuels ne dépassent pas 305 euros, vous serez exonéré d'impôts.

- Opter pour le barème progressif de l'impôt sur le revenu : depuis 2023, pour les gains réalisés, vous pouvez choisir entre le prélèvement forfaitaire unique (PFU) ou le barème progressif. Cela peut être avantageux pour les foyers non imposables ou ceux imposés à 11%.

- Échanger des crypto-monnaies entre elles : les gains ne sont imposables que lorsque vous convertissez vos cryptos en monnaie Fiat (comme l'euro ou le dollar). Si vous échangez des cryptomonnaies entre elles, vous ne serez pas imposé sur ces opérations.

- Conserver en stable coins (comme les USDT ou USD coin) les plus-values de vos investissements en crypto monnaie afin de sécuriser vos gains et ainsi ne pas payer d’impôts sur vos cryptos (tant que vous ne convertissez pas en euros, vous évitez de payer des impôts).

✓ Comment éviter la flat tax en crypto ?

Pour éviter la Flat Tax sur les cryptomonnaies en France, il existe plusieurs stratégies légales comme :

- Convertir vos plus value de cryptomonnaies en Stablecoin

- Effectuer certaines donations peut également vous permettre d'éviter la Flat Tax.

- Vendre ses cryptomonnaies à perte : les pertes peuvent être déduites de vos autres revenus imposables.

- Utiliser un PEA ou un PEA-PME à l'avenir lorsque des ETF crypto seront disponibles sur un PEA pour investir, cela sera un bon moyen de réduire l'imposition grâce à la fiscalité allégée après 5 ans de détention du PEA

✓ Quels sont les types de transactions cryptos susceptibles d'être imposées ?

Les transactions en cryptomonnaies pouvant être soumises à l'impôt comprennent principalement la vente de crypto-monnaies à un prix supérieur au prix d'achat, ce qui génère une plus-value. De plus, l'échange de crypto-monnaies contre d'autres actifs ou devises est également imposable. L'utilisation de crypto-monnaies pour l'achat de biens ou de services entre aussi dans le champ d'application de l'impôt sur les plus-values.

Pour les activités professionnelles, les gains issus du minage ou des plus-values de cessions d'actifs numériques sont imposés au titre des bénéfices non commerciaux (BNC) ou des bénéfices industriels et commerciaux (BIC), selon la nature de l'activité. En revanche, pour les particuliers, les plus-values réalisées à titre occasionnel sont soumises au prélèvement forfaitaire unique (PFU) de 30 %, si le total des cessions dépasse 305 euros par an.

✓ Le fisc peut-il accéder à mon compte crypto ?

Oui, grâce à l’échange automatique d’informations entre pays européens, les plateformes de crypto étrangères peuvent transmettre certaines données à l’administration française lors d'un contrôle fiscal.

✓ Quel est le taux d’imposition des gains en cryptomonnaie ?

Lors de la déclaration, les plus-values sont soumises à la flat tax de 30 % soit : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Les gains inférieurs à 305 € par an sont exonérés d'impôts.

✓ Rappel sur la cryptomonnaie : qu’est-ce que c’est ?

Communément appelé crypto actif, une cryptomonnaie est un actif numérique utilisable hors des systèmes de transaction d’une institution bancaire. Elle fonctionne sur un protocole informatique décentralisé appelé ‘’ Blockchain ‘’.

Il existe plus de 5 000 cryptomonnaies dans le monde, le Bitcoin étant la plus populaire des actifs numériques virtuels. Nous pouvons également citer l’Ethereum, le Litecoin, le Ripple, le Dogecoin, etc. Tous ces crypto-actifs peuvent être stockés et échangés sur des plateformes spécialisées appelées ‘’ Portefeuille numérique ‘’ ou ‘’Crypto Wallet ‘’. Les plus utilisés sont notamment : Binance, Coinbase, KraKen, Trust Wallet, ZenGo, …

Pour acheter des Bitcoin et autres crypto-monnaies en toute sécurité et à des tarifs compétitifs, nous avons comparé et sélectionné les TOP plateformes de crypto-monnaies avec un comparatif mais également les meilleures cartes de paiement crypto ainsi que des meilleures banque crypto-friendly - cliquez pour en savoir plus !

Ce guide est informatif et ne constitue pas un conseil fiscal.

Sources officielles :

- Direction générale des finances publiques

- BOFiP – Fiscalité des actifs numériques

- Service-public.fr