Comment effectuer la déclaration d’imposition sur les dividendes ? Guide complet 2026

La déclaration d'impôt sur les dividendes est une étape cruciale pour les investisseurs et les actionnaires. En 2026, avec les évolutions fiscales récentes, il est essentiel de comprendre comment déclarer correctement ces revenus pour optimiser sa fiscalité.

Ce guide complet vous fournira toutes les informations nécessaires pour naviguer dans le processus de déclaration, des bases de la fiscalité des dividendes aux stratégies avancées pour minimiser votre charge fiscale.

Que vous soyez un investisseur débutant ou expérimenté, suivez ces conseils pratiques pour sécuriser vos investissements et rester conforme aux exigences de l'administration fiscale.

Sommaire

- 📍 Qu'est-ce que les dividendes et comment sont-ils imposés ?

- 🔎 Comment calculer le montant de l'impôt sur les dividendes ?

- ✒️ Comment déclarer ses dividendes aux impôts ?

- 📝 Quels sont les formulaires à utiliser pour la déclaration des dividendes ?

- 📢 Comment les dividendes sont imposés au niveau de la société et des associés ?

- ✅ Quelles sont les options disponibles pour la déclaration des dividendes ?

-

📌 FAQ : questions fréquentes sur la déclaration de dividendes

- ✓ Est-ce que je peux déclarer mes dividendes en ligne ?

- ✓ Quels formulaires utiliser pour une déclaration de dividendes ?

- ✓ Quels sont les justificatifs nécessaires pour la déclaration des dividendes ?

- ✓ Est-ce que je peux déclarer mes dividendes sans justificatifs ?

- ✓ Puis-je utiliser mes relevés bancaires comme justificatifs pour la déclaration des dividendes ?

- ✓ C’est quoi l’IFU pour déclarer mes dividendes ?

- ✓ Comment obtenir un IFU pour déclarer mes dividendes ?

- ✓ Comment corriger une erreur de déclaration de dividendes après soumission ?

- ✓ Comment obtenir une attestation de prélèvement à la source pour les dividendes ?

- ✓ Comment déclarer les prélèvements déjà effectués sur mes dividendes ?

- ✓ Comment demander une dispense d'acompte ?

- ✓ Comment savoir si ma demande de dispense a été acceptée ?

- ✓ Est-ce que je peux demander une dispense pour tous mes placements qui génèrent des dividendes ?

- ✓ Quelle est la date butoir pour envoyer ma dispense ?

- ✓ C’est quoi la Flat Tax en terme d'imposition des dividendes ?

- ✓ Comment est calculé le taux d'imposition des dividendes avant et après 2018 ?

- ✓ Que se passe-t-il en cas de non-déclaration de dividendes aux impôts ?

- ✓ Dois-je déclarer les dividendes reçus d’une société à l'étranger ?

- ✓ Qu'est-ce que l'abattement de 40% sur les dividendes ?

✒️ Comparatif rédigé par Bruno Martins, expert en fintech depuis 2020 | Mise à jour : 8 avril 2026

📍 Qu'est-ce que les dividendes et comment sont-ils imposés ?

Les dividendes sont des revenus de capitaux mobiliers distribués par les sociétés à leurs actionnaires, généralement issus des bénéfices réalisés. Les dividendes peuvent provenir des bénéfices de l'année, des réserves, ou d'autres formes de revenus distribués par une entreprise à ses actionnaires.

Les dividendes sont soumis à un prélèvement forfaitaire unique (PFU), aussi appelé "Flat Tax", qui est de 30%. Ce taux inclut 17,2% de prélèvements sociaux et 12,8% d'impôt sur le revenu. Lors de la distribution des dividendes, un acompte est prélevé à la source par la société qui les verse et est ensuite reversé à l'État.

Les contribuables ont la possibilité d'opter pour l'imposition selon le barème progressif de l'impôt sur le revenu, au lieu du PFU, si cela est plus avantageux pour eux.

🔎 Comment calculer le montant de l'impôt sur les dividendes ?

Lors du versement des dividendes, un acompte de 12,8% est prélevé par la société. En plus de l'acompte, 17,2% de prélèvements sociaux sont appliqués. L'année suivante, vous pouvez choisir entre la Flat Tax ou l'imposition selon le barème progressif de l'impôt sur le revenu.

Si votre revenu fiscal de référence de l'avant-dernière année n'excède pas 50 000€ pour une personne seule ou 75 000€ pour un couple, vous pouvez demander à être dispensé de cet acompte.

Voici la formule générale pour calculer l'impôt sur les dividendes, en tenant compte de la Flat Tax : Impôt sur les dividendes = Montant des dividendes bruts × 30%

Cela signifie que 30% du montant brut des dividendes sera prélevé à titre d'impôt sur le revenu et les prélèvements sociaux.

Cette Flat-Tax est également applicable pour les actions, consultez notre guide sur l'imposition des plus-values d'actions pour en savoir plus.

✒️ Comment déclarer ses dividendes aux impôts ?

Pour déclarer vos dividendes aux impôts, connectez vous au service en ligne du site officiel des impôts pour remplir et soumettre votre déclaration, puis suivez ces étapes :

- Déclaration des Dividendes : Les dividendes sont à déclarer dans la case 2DC de votre déclaration de revenus, sans déduire d'abattement.

- Prélèvement Forfaitaire Unique (PFU) : Attention ! Par défaut, les dividendes seront taxés à 30%, incluant les prélèvements sociaux.

- Option pour le Barème Progressif : Si vous souhaitez opter pour l'imposition au barème progressif de l'impôt sur le revenu, vous devez cocher la case 2OP sur votre déclaration.

- Abattement de 40% : En optant pour le barème progressif, vous pouvez bénéficier d'un abattement de 40% sur vos dividendes.

Lors de la déclaration de vos dividendes en ligne, assurez-vous de consulter les instructions spécifiques pour l'année fiscale en cours et de vérifier si des changements ont été apportés aux procédures ou aux taux d'imposition.

📝 Quels sont les formulaires à utiliser pour la déclaration des dividendes ?

Pour la déclaration des dividendes, vous aurez besoin de plusieurs formulaires :

- Formulaire 2777-SD : Ce formulaire est utilisé pour les revenus de capitaux mobiliers et doit être télé-déclaré accompagné du télé-paiement correspondant.

- Notice 2777-NOT-SD : Elle fournit des instructions détaillées sur l'utilisation du formulaire 2777-SD.

Les dividendes doivent également être déclarés sur votre déclaration de revenus personnelle, en utilisant les cases appropriées pour les revenus de capitaux mobiliers.

📢 Comment les dividendes sont imposés au niveau de la société et des associés ?

L'imposition des dividendes en France en 2026 s'effectue à deux niveaux : au niveau de la société et des associés.

✓ Imposition des dividendes au niveau de la société

Les dividendes sont considérés comme des revenus de capitaux mobiliers et ne sont pas traités comme une rémunération. Lorsqu'une société réalise des bénéfices, elle peut choisir de les distribuer sous forme de dividendes. Ces distributions peuvent être soumises à des cotisations sociales si la part distribuée aux associés excède 10 % du capital social, des primes d'émission, et des sommes versées en compte courant d'associé.

De plus, certaines sociétés peuvent bénéficier d'une exonération quasi totale de l'imposition sur les dividendes grâce au régime mère-fille, où elles ne sont imposées que sur une quote-part de frais et charges de 5%.

✓ Imposition des dividendes au niveau des associés

Les associés sont imposés sur les dividendes reçus. Par défaut, les dividendes perçus sont soumis au prélèvement forfaitaire unique (PFU) de 30%, qui comprend 17,2% de prélèvements sociaux et 12,8% d'impôt sur le revenu.

Ce prélèvement est effectué par l'établissement payeur et reversé directement à l'État. Les associés ont également la possibilité d'opter pour l'imposition au barème progressif de l'impôt sur le revenu, ce qui peut être plus avantageux selon leur situation fiscale personnelle.

Il est important de noter que ces règles peuvent varier en fonction de la forme juridique de la société (SAS, SARL…) et de la situation personnelle des associés.

✅ Quelles sont les options disponibles pour la déclaration des dividendes ?

Chaque année, les contribuables peuvent choisir l'option qui leur est la plus favorable lors de la déclaration de leurs dividendes. Il est important de noter que ces options peuvent être optimisées en fonction de la situation fiscale individuelle.

Pour la déclaration des dividendes, vous aurez le choix entre deux options principales :

- Flat Tax (Prélèvement Forfaitaire Unique - PFU) : c’est un taux forfaitaire de 30% qui inclut 12,8% d'impôt sur le revenu et 17,2% de prélèvements sociaux. Cette option est appliquée par défaut.

- Barème Progressif de l'Impôt sur le Revenu : les contribuables peuvent opter pour l'imposition de leurs dividendes selon le barème progressif de l'impôt sur le revenu. Si cette option est choisie, ils peuvent bénéficier d'un abattement de 40% sur le montant brut des dividendes avant l'application du barème.

✓ Quelles sont les conditions pour bénéficier d'une dispense d'acompte sur les dividendes ?

Pour bénéficier d'une dispense d'acompte sur les dividendes, les contribuables doivent répondre à certaines conditions de revenu fiscal de référence, qui sont basées sur l'avis d'imposition de l'année précédente (N-1). Il existe des seuils à ne pas dépasser :

- Pour les personnes seules (célibataires, divorcées, veuves) : le revenu fiscal de référence doit être inférieur à 50 000€.

- Pour les foyers soumis à imposition commune (mariés ou pacsés) : le revenu fiscal de référence doit être inférieur à 75 000€

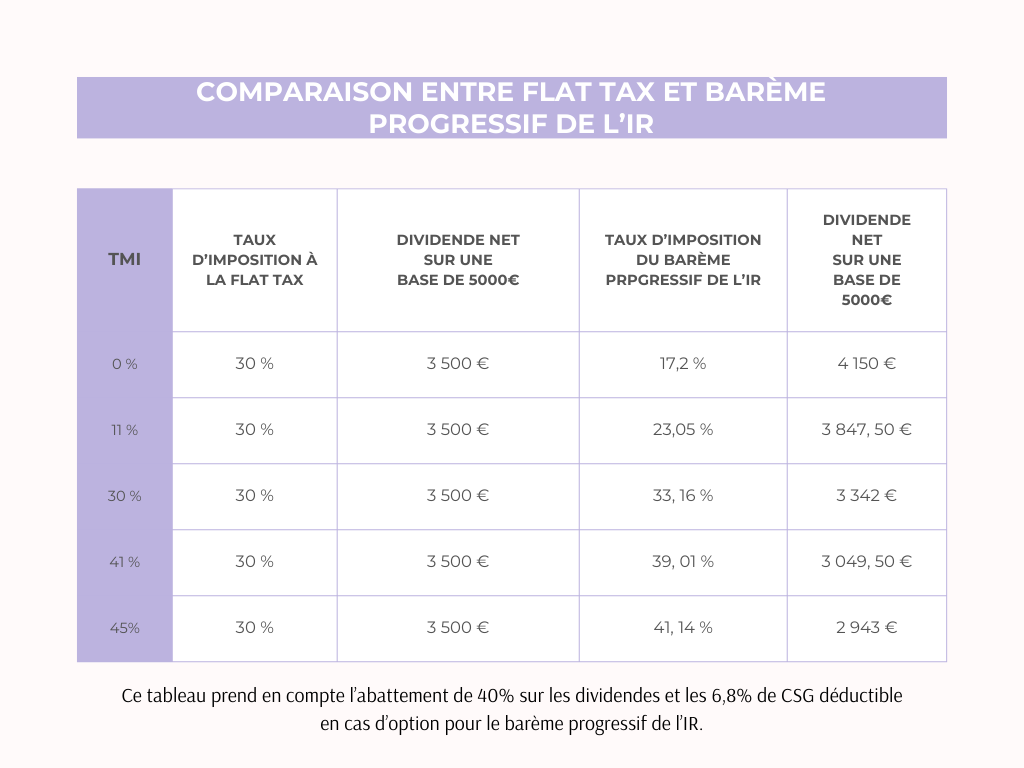

✓ Que choisir : Flat Tax ou Barème de progressif de l’IR ?

Le choix entre la Flat Tax et le barème progressif de l'Impôt sur le Revenu (IR) pour la déclaration des dividendes en France dépend de votre situation fiscale personnelle. Voici un exemple de cas pour vous aider à décider :

Clémence 30 ans, cadre et célibataire à perçu 5000€ de dividendes en 2023. Elle hésite entre les deux options fiscales à savoir la Flat Tax ou le Barème progressif de l’IR.

Il est important de souligner que pour les contribuables qui ne sont pas imposables ou qui le sont faiblement, choisir le barème progressif de l'Impôt sur le Revenu (IR) est presque toujours plus bénéfique. En effet, pour ceux dont le revenu se situe dans la première ou la deuxième tranche du barème progressif (0% pour les revenus jusqu'à 10 225€ et 11% pour les revenus entre 10 226€ et 26 070€), le taux de la Flat Tax de 12,8% est automatiquement plus élevé que celui qui serait appliqué avec le barème progressif.

La Flat Tax commence à devenir avantageuse pour les personnes se trouvant dans la troisième tranche marginale d'imposition, où le taux est de 30%. Plus le niveau d'imposition est élevé, plus l'avantage fiscal de la Flat Tax par rapport au barème progressif est marqué.

📌 FAQ : questions fréquentes sur la déclaration de dividendes

✓ Est-ce que je peux déclarer mes dividendes en ligne ?

Oui, vous pouvez déclarer vos dividendes en ligne pour l'année fiscale 2025. Le service de déclaration des revenus par internet est ouvert à partir du 9 avril 2026.

Vous aurez jusqu'à des dates limites spécifiques en mai ou juin 2026, selon votre département, pour compléter votre déclaration en ligne :

- le 21 mai à 23h59 pour les départements de 01 à 19 ainsi que les non-résidents en France;

- le 28 mai à 23h59 pour les départements de 20 à 54 (y compris la Corse);

- le 4 juin à 23h59 pour les départements de 55 à 974/976.

Concernant la déclaration, elle est possible jusqu'au 19 mai.

✓ Quels formulaires utiliser pour une déclaration de dividendes ?

Les dividendes doivent être déclarés sur le formulaire n°2042, case 2DC pour le montant brut.

Si vous optez pour le barème progressif, vous devez cocher la case 2OP et remplir les cases spécifiques (ex. 2BH ou 2CG selon la déductibilité de la CSG)

✓ Quels sont les justificatifs nécessaires pour la déclaration des dividendes ?

Pour remplir correctement votre déclaration de dividendes et justifier les montants déclarés en cas de demande de l'administration fiscale, vous aurez besoin de certains des justificatifs suivants :

- Relevés de Compte Titres : Ils indiquent les dividendes perçus au cours de l'année fiscale.

- Avis d'Opéré : Ce document est fourni par la banque ou le courtier et détaille les transactions effectuées, y compris les dividendes versés.

- Imprimé Fiscal Unique (IFU) : Délivré par les établissements financiers, l'IFU récapitule les revenus de capitaux mobiliers et les prélèvements sociaux et fiscaux déjà effectués.

- Attestation de Prélèvement à la Source : Si un acompte a été prélevé, vous devriez avoir une attestation le mentionnant.

✓ Est-ce que je peux déclarer mes dividendes sans justificatifs ?

Non, il n'est pas possible de déclarer vos dividendes sans justificatifs. L'administration fiscale requiert des documents précis pour appuyer votre déclaration de revenus. Pour les dividendes, vous devez généralement fournir un Imprimé Fiscal Unique (IFU) délivré par l'établissement payeur, qui récapitule les revenus de capitaux mobiliers et les prélèvements déjà effectués.

Il est important de conserver tous les justificatifs relatifs à vos revenus de capitaux mobiliers, car ils peuvent être requis lors d'un contrôle fiscal. En l'absence de ces documents, vous pourriez vous exposer à des pénalités ou à des ajustements de la part des services fiscaux.

✓ Puis-je utiliser mes relevés bancaires comme justificatifs pour la déclaration des dividendes ?

Oui, vous pouvez utiliser vos relevés bancaires comme justificatifs pour la déclaration des dividendes, à condition qu'ils indiquent clairement les montants perçus au titre des dividendes. Cependant, l'Imprimé Fiscal Unique (IFU) reste le document de référence pour la déclaration des dividendes, car il récapitule de manière détaillée les revenus de capitaux mobiliers et les prélèvements fiscaux et sociaux déjà effectués.

✓ C’est quoi l’IFU pour déclarer mes dividendes ?

L'IFU est un document important pour la déclaration de vos revenus de capitaux mobiliers, car il récapitule les revenus versés et les prélèvements effectués.

✓ Comment obtenir un IFU pour déclarer mes dividendes ?

Pour obtenir un Imprimé Fiscal Unique (IFU), vous devez suivre ces étapes :

- Contactez l'établissement Payeur : L'IFU est normalement fourni par les établissements financiers qui versent des revenus de capitaux mobiliers, comme les banques ou les courtiers.

- Accédez à votre Espace Client en Ligne : Si vous avez un compte en ligne avec l'établissement financier, vous pouvez souvent télécharger l'IFU directement depuis votre espace client.

- Demandez l'IFU par Courrier : Si vous ne pouvez pas obtenir l'IFU en ligne, vous pouvez demander à ce qu'il vous soit envoyé par courrier.

✓ Comment corriger une erreur de déclaration de dividendes après soumission ?

Si vous avez commis une erreur dans votre déclaration de dividendes et que vous souhaitez la corriger après soumission, voici les étapes à suivre :

- Connectez-vous sur le site officiel des impôts à votre espace personnel.

- Cliquez sur « Accéder à la déclaration en ligne », puis sur « Corriger ».

- Modifiez les informations erronées ou ajoutez les éléments manquants.

- Une fois les corrections effectuées, validez votre nouvelle déclaration.

Il est important de noter que ce service de correction en ligne est généralement disponible après la période de déclaration initiale et jusqu'à la fin de l'année civile. Si vous avez déclaré sur papier ou si le service en ligne n'est plus disponible, vous devrez contacter votre centre des finances publiques pour connaître la procédure applicable.

✓ Comment obtenir une attestation de prélèvement à la source pour les dividendes ?

Vous devriez normalement recevoir automatiquement une attestation de prélèvement à la source pour vos dividendes de la part de l'établissement financier qui vous les verse. Cette attestation indique le montant des prélèvements sociaux et de l'acompte d'impôt sur le revenu déjà payés.

Si vous n'avez pas reçu cette attestation ou si vous avez besoin d'une copie supplémentaire, vous pouvez soit la télécharger via votre espace client en ligne ou en faire la demande auprès de votre établissement payeur.

✓ Comment déclarer les prélèvements déjà effectués sur mes dividendes ?

Si un acompte de 12,8 % a été prélevé lors du versement des dividendes par l'entreprise, il doit être reporté en case 2CK dans votre déclaration d'impôts.

✓ Comment demander une dispense d'acompte ?

Pour demander une dispense d'acompte sur les dividendes pour l'année 2024, vous devez suivre ces étapes :

- Assurez-vous que votre revenu fiscal de référence de l'année 2024 (établi sur vos revenus de 2023) ne dépasse pas 50 000€ pour une personne seule ou 75 000€ pour un couple.

- Écrivez une attestation déclarant que votre revenu fiscal de référence ne dépasse pas les seuils mentionnés.

- Adressez votre demande accompagnée de l'attestation sur l'honneur à tous les établissements financiers où vous détenez des placements, avant la date limite.

Attendez la confirmation de vos établissements financiers que votre demande a été prise en compte.

Il est important de noter que cette procédure doit être effectuée chaque année pour maintenir la dispense.

✓ Comment savoir si ma demande de dispense a été acceptée ?

Pour savoir si votre demande de dispense d'acompte sur les dividendes a été acceptée, vous devriez recevoir une confirmation de la part de votre banque ou de l'établissement financier où vous avez effectué la demande.

Généralement, cette confirmation peut prendre la forme d'un courrier, d'un email, ou d'une notification dans votre espace client en ligne. Si vous n'avez pas reçu de confirmation, nous vous conseillons de contacter directement votre banque, assureurs ou courtiers pour vérifier le statut de votre demande.

✓ Est-ce que je peux demander une dispense pour tous mes placements qui génèrent des dividendes ?

Oui, vous pouvez demander une dispense d'acompte pour tous vos placements susceptibles de générer des intérêts ou des dividendes, à condition que votre revenu fiscal de référence ne dépasse pas les plafonds établis. Cette dispense est applicable à la plupart des produits d'épargne, à l'exception de ceux qui bénéficient d'une fiscalité spécifique, comme le PEA ou l'assurance-vie.

Pour les intérêts, par exemple des livrets bancaires ou des PEL, votre revenu fiscal de référence ne doit pas dépasser 25 000€ pour une personne seule et 50 000€ pour un couple. Pour les dividendes, les plafonds sont de 50 000€ pour une personne seule et 75 000€ pour un couple.

✓ Quelle est la date butoir pour envoyer ma dispense ?

Vous devez envoyer une attestation sur l'honneur à chaque établissement financier où vous détenez des placements avant la date limite, généralement fixée au 30 novembre de l'année précédant celle des revenus concernés.

✓ C’est quoi la Flat Tax en terme d'imposition des dividendes ?

La Flat Tax, ou Prélèvement Forfaitaire Unique (PFU), ou Prélèvement Forfaitaire Unique (PFU), est un système d'imposition des revenus du capital financier en France, instauré en 2018. Elle consiste en l'application d'un taux unique de 30%, qui inclut 12,8% d'impôt sur le revenu et 17,2% de prélèvements sociaux.

Ce taux forfaitaire s'applique automatiquement sans que les contribuables aient besoin d'effectuer des démarches particulières.

✓ Comment est calculé le taux d'imposition des dividendes avant et après 2018 ?

Avant 2018, le taux d'imposition des dividendes en France les actionnaires bénéficiaient d'un abattement de 40% sur le montant brut des dividendes. Le montant net après abattement était ensuite soumis au barème progressif de l'IR (l'Impôt sur le Revenu). En plus de l'IR, les dividendes étaient également soumis à des prélèvements sociaux.

Après 2018, avec l'introduction de la Flat Tax ou Prélèvement Forfaitaire Unique (PFU), le calcul a été simplifié. Un taux forfaitaire de 30% est appliqué, qui se décompose en 12,8% d'IR et 17,2% de prélèvements sociaux. Cependant, les contribuables peuvent toujours opter pour l'imposition au barème progressif de l'IR, après application de l'abattement de 40%, si cela est plus avantageux pour eux.

Ces changements visent à simplifier la fiscalité des revenus du capital et à les rendre plus attractifs pour les investisseurs.

✓ Que se passe-t-il en cas de non-déclaration de dividendes aux impôts ?

L'absence de déclaration de dividendes peut entraîner des pénalités fiscales et un redressement. C'est donc une obligation de déclarer les dividendes perçus chaque année que ce soit d'origine d'une entreprise française ou étrangère.

✓ Dois-je déclarer les dividendes reçus d’une société à l'étranger ?

La réponse est oui, si vous percevez des dividendes d'une société étrangère, vous devez les déclarer aux impôts en France si vous résident fiscal français.

Cependant, si ces dividendes sont soumis à une retenue à la source dans le pays d'origine, vous allez bénéficier d'un crédit d'impôt égal à la retenue au pays d'origine, afin d'éviter la double imposition.

✓ Qu'est-ce que l'abattement de 40% sur les dividendes ?

Si vous optez pour l'imposition des dividendes selon le barème progressif de l'impôt sur le revenu, vous bénéficierez d'un abattement de 40% sur le montant brut des dividendes perçus.

Par exemple, si vous percevez 10 000€ de dividendes, vous ne serez imposé que sur 6 000€. Cet abattement ne s'applique pas si vous choisissez le PFU.