Pourquoi et comment ouvrir une assurance-vie pour mineur ?

Ouvrir un compte d’épargne pour votre enfant mineur est essentiel, dès son plus jeune âge ! Les raisons ne manquent pas : le protéger de l’inflation, lui constituer un capital, offrir des cadeaux pour les fêtes de fin d’année ou son anniversaire et surtout faire fructifier cet argent sur le long-terme….

Le choix de l’assurance-vie s'ouvre à vous et vous fait bénéficier d’une fiscalité intéressante.

☑️ Constituer à votre mineur un capital sur le long-terme

À la naissance de votre enfant, vous envisagez de lui ouvrir une assurance-vie ? Vous avez bien raison. En faisant cela, vous avez jusqu’à sa majorité pour lui verser de l’argent à votre rythme et bénéficier d’intérêts composés à long terme. Alors plutôt que d'offrir des chèques cadeaux pour les anniversaires ou autres célébrations, mieux vaut investir pour votre enfant mineur.

Un contrat d’assurance vie est un moyen simple pour aider à bâtir l'indépendance financière de votre enfant mineur. Avant sa majorité, c’est à vous que revient le contrôle du compte et votre enfant pourra le gérer librement à partir de ses 18 ans.

Ce simple geste permet à votre enfant mineur de construire son futur et de pouvoir rêver… de financer un projet précis comme construire sa propre start-up, acheter son premier appartement ou encore pouvoir payer ses études. Votre enfant pourra alors débuter sa vie d’adulte sereinement grâce à votre aide. C’est un très beau cadeau pour votre enfant mineur.

📍 Enseigner l’art de la gestion de son argent à votre enfant mineur

En fait, un deuxième cadeau que vous lui offrez, c’est l’art de la gestion de son argent. Gérer son argent, en d’autres termes cela consiste également à passer par l’importance d’épargner. Des qualités comme la patience ou savoir prioriser sont essentielles pour qu’il puisse épargner seul à sa majorité.

🔎 Comment épargner pour ses enfants mineurs ?

Au délà d'ouvrir un compte bancaire pour mineur chez votre banque, le premier réflexe des parents est de se tourner vers les livrets bancaires comme le Livret A mais ils ne sont pas (ou presque pas) rémunérateurs avec un taux d’intérêt très bas : 2% aujourd’hui. En période d’inflation, ce type de placement ne constitue pas une protection contre la perte de pouvoir d’achat.

Et ce n’est pas non plus un plan d’épargne logement (PEL) qui vous aidera à faire fructifier l’épargne de votre enfant puisque le rendement est faible également.

Une solution qui s’ouvre à vous est d’ouvrir une assurance-vie en ligne adaptée aux mineurs. C’est très simple, en souscrivant à une assurance-vie pour mineur, vous versez une somme à l’ouverture, puis vous pouvez aussi établir des versements mensuels ou trimestriels sous forme de prélèvement.

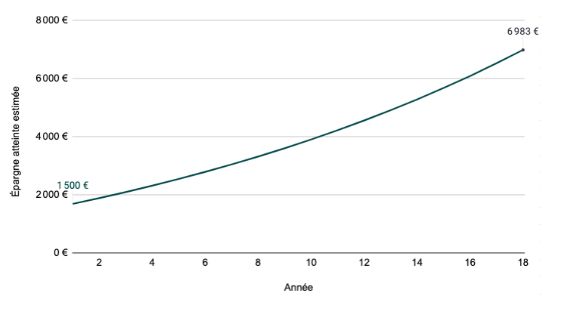

Par exemple, prenons un cas simple : sur un profil Ambitieux, avec un versement initial de 1 500€ et des mensualités de 50€, nous obtenons 5 500€ à 18 ans avec une hypothèse de rendement de 5,4% (hors frais). Si on effectue un versement initial de 1 500€ puis 100€ de mensualités, alors nous obtenons 7 000€ à 18 ans. Attention, les performances passées ne présagent pas des performances futures.

Bien évidemment, le rendement dépend de la prise de risque que vous souhaitez prendre (en fonction de la répartition de support entre les fonds Euro et les unités de comptes). Avez-vous plutôt un profil prudent ? Profil équilibré ? Profil dynamique ? Et puisque vous avez 18 longues années devant vous, il est plus judicieux de considérer cet investissement sur le long terme.

✔️ Les avantages de l’assurance vie pour un mineur

Le taux de rendement d’une assurance-vie est plus intéressant que le livret A ou le PEL car cela rapporte un rendement plus élevé avec une prise de risque supérieure.

Et comme mentionné plus haut, plus vous épargnez tôt, plus vous avez de chance de recevoir un gain plus élevé.

En plus de cela, après la huitième année, vous pouvez bénéficier d’abattements fiscaux renouvelables tous les 15 ans. Pour rappel, il faut savoir que l’assurance vie pour un mineur propose un taux d’imposition avantageux sur les gains d’environ 4 800€ et 9 600€ (pour les personnes mariées ou pacsées).

De plus, l'assurance-vie, contrairement à certaines idées reçues, n'est pas un placement bloqué. Ainsi, votre enfant mineur pourra à tout moment effectuer un retrait de son argent à travers un rachat partiel ou total.

🧾 Optimiser les transmissions de votre patrimoine avec l'assurance-vie

Vous l’aurez peut-être deviné, c’est bien le contrat d’assurance-vie qui diminue le plus les droits de succession. Ainsi il vous permet de préparer et de sécuriser la transmission de votre patrimoine à votre enfant mineur.

Les parents peuvent donner jusqu'à 100 000€ tous les 15 ans et les grands-parents eux peuvent transmettre l’équivalent de 31 865€. Le tout, en toute franchise d’impôts. De plus, votre enfant héritera de son assurance vie aux décès des parents sans avoir à payer d’impôts puisque l'assurance-vie sera à son nom.

A notre qu'en assurance-vie, il est possible pour votre enfant mineur de désigner par la suite le bénéficiaire de manière libre.

✅ L’assurance-vie pour mineur, Goodvest Kids : comment ça marche ?

Goodvest est une assurance-vie engagée qui vous permet de choisir des thématiques comme la transition écologique, les forêts, l’accès à l'eau, les forêts… Avec une gestion pilotée, Goodvest compose un portefeuille sur-mesure respectueux de l'environnement et aligné sur une trajectoire de réchauffement climatique de 2°C maximum, conformément à l'accord de Paris.

La nouveauté : à temps pour les célébrations de fin d’année, Goodvest lance Goodvest Kids qui permet aux parents d’épargner facilement pour leur enfant mineur et ceci de manière responsable. Leur assurance-vie répond à une stratégie d’exclusion sectorielle stricte où les secteurs polluants sont exclus notamment la production et l’extraction d'énergies fossiles.

C’est très simple, dès 300€ par enfant vous pouvez ouvrir une assurance-vie Goodvest Kids (en tant que parent ou également représentant légal du mineur) et mettre des placements mensuels programmés ou libres pour Noël, son anniversaire ou autres événements.

Pour plus de détails sur cette assurance vie pour mineur, n'hésitez pas à consulter notre avis complet sur Goodvest ou regardez la vidéo juste en dessous. En conclusion, c'est l'un des meilleurs placements pour petit-enfants ou mineurs.