Pourquoi un attrait grandissant des super livrets ?

📍 Des taux d'intérêt de plus en plus avantageux pour votre épargne liquide

Lorsqu'il s'agit de faire fructifier ses économies, les super livrets ont gagné en popularité ces derniers mois, dans un contexte de hausse des taux et d’inflation. Ces comptes d'épargne offrent des taux d'intérêt bien plus attractifs que les livrets ordinaires. Sans parler de l’attrait d’un super livret comparé aux comptes courants, qui, en France, ne sont tout simplement pas rémunérés.

Dans cet article, nous mettons en évidence la différence significative et croissante en termes de taux d'intérêt entre les super livrets et les livrets ordinaires. Et nous expliquerons pourquoi l’écart - en termes de rémunération - se creuse.

🔎 Qu'est-ce qu'un super livret ?

Les super livrets sont des comptes d'épargne proposés par certaines banques, qui offrent des taux d'intérêt supérieurs à ceux des livrets ordinaires. Cette hausse de taux s'opère par moments sur une période donnée. Ils constituent une option intéressante pour les personnes souhaitant faire fructifier leur argent sans prendre de risques, tout en gardant un accès permanent à leur épargne.

Ils sont typiquement proposés par des banques dites spécialisées qui, pour conduire les activités, n’ont pas besoin d’un réseau d’agences bancaires. En France, on peut citer PSA Banque, focalisée sur les crédits automobile, ou encore My Money Bank, spécialiste en crédits à la consommation et le regroupement de crédits.

📢 Taux d'intérêt plus élevés avec un super livret

✓ Une différence structurelle entre banques spécialisées et grandes enseignes bancaires

Le principal attrait des super livrets est leurs conditions de fonctionnement qui repose sur des taux d'intérêt plus élevés, par rapport aux placements ordinaires. Alors que les livrets traditionnels, commercialisés par les grandes enseignes bancaires, proposent des taux proches de zéro, et que les comptes courants ne versent aucun intérêt, les super livrets offrent des rendements bien plus attractifs.

La raison pour laquelle les banques spécialisées proposent des niveaux d’intérêt supérieurs à ceux des livrets traditionnels est toute simple. Elles doivent rendre leur offre plus compétitive, afin d’attirer les dépôts dont elles ont besoin pour financer leurs activités commerciales.

Les grandes enseignes bancaires (BNP Paribas, Crédit Agricole, La Banque Postale, …) sont connues du grand public. Elles attirent naturellement les dépôts des épargnants grâce à leur notoriété, appuyée par leurs réseaux d’agences plus ou moins denses à travers le pays. Il en résulte qu’elles attirent la grande majorité des dépôts, qui dépasse fréquemment leurs besoins. En toute logique, elles cherchent à verser le moins d’intérêts possibles sur ces versements abondants, qui s'acheminent vers leurs coffres de façon spontanée.

À l’inverse, les banques spécialisées ne disposent pas d’agences, ni d’autres moyens naturels pour attirer les dépôts. Elles en ont pourtant besoin pour financer leurs activités de prêt (à la consommation et/ou automobile). C’est pourquoi elles proposent structurellement un taux d’intérêt plus attractif que leurs grandes consœurs.

✓ L’écart en faveur des super livrets se creuse

La Banque de France publie des statistiques précises sur le niveau moyen des intérêts versés par les banques françaises sur les livrets d’épargne. Ces statistiques montrent que dans un contexte de hausse des taux directeurs, les enseignes bancaires ont progressivement augmenté leurs intérêts.

Mais à un rythme très lent … Car en augmentant les tarifs auxquels elles prêtent à leurs clients, tout en gardant les intérêts versés sur les dépôts au plus bas, elles ont pu significativement accroître leurs marges.

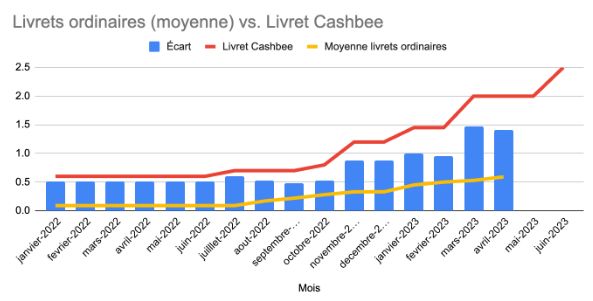

Les banques spécialisées ont été plus réactives. Le graphe ci-dessous mesure l’écart entre le taux d’intérêt proposé par la banque, My Money Bank, sur son super livret, avec la moyenne du taux d’intérêt versé par les banques françaises sur les livrets ordinaires.

Le constat est sans appel : l’écart entre le super livret et les livrets ordinaires se creuse. Autrement dit, l’avantage de taux proposé par le super livret de My Money Bank est de plus en plus important.

✅ Les autres avantages des super livrets

Au-delà de leur rémunération attractive (vs les livrets ordinaires), les super livrets conservent les mêmes atouts que tout autre livret bancaire.

✓ Super livret : une flexibilité des dépôts et des retraits

L’accessibilité aux super livrets est quotidienne, c’est-à-dire que l’épargnant peut toujours retirer une partie ou la totalité de l’argent déposé.

Ces retraits sont sans frais, et sans limite. Ils peuvent typiquement être ouverts avec des sommes modestes (chez Cashbee le minimum est de 10 euros), mais aussi accueillir des sommes importantes allant jusqu’à un million d’euros ou plus.

Le super livret fait donc partie des meilleurs livrets d'épargne sur lesquels épargner, car contrairement au Livret A qui est plafonné à 22 950 euros par personne, le super livret lui n'a aucune limite de plafond.

✓ Garantie des dépôts avec un super livret

Tout comme pour les comptes courants, l’argent déposé sur un super livret bénéficie de la garantie du Fonds de Garantie des Dépôts, qui protège les épargnants en cas de défaillance de la banque. Cette garantie est limitée à un plafond de 100 000€ par personne et par établissement.

📝 Quels sont les avantages fiscaux des supers livrets?

Les avantages fiscaux des supers livrets sont limités, car les intérêts qu'ils génèrent sont imposés au titre du prélèvement forfaitaire unique de 30 % (soit 12,8 % pour l’impôt sur le revenu déclaré et 17,2 % de prélèvements sociaux). Le montant des intérêts perçus sur le super livret doit être reporté sur la déclaration de revenus. Le souscripteur d’un super livret peut également opter pour le barème progressif de l’impôt sur le revenu, s'il est plus avantageux pour lui.

Par conséquent, il faut tenir compte de la fiscalité des supers livrets pour calculer le taux de rendement net, qui sera inférieur au taux brut affiché par les banques. Par exemple, un super livret qui offre un taux brut de 2 % aura un taux net de 1,4 % après prélèvement forfaitaire unique.

En conclusion, il nous semble que les super livrets constituent une alternative de plus en plus attractive pour faire travailler son épargne liquide, sans la mettre à risque et tout en bénéficiant d’une grande flexibilité. Bien que son taux de rémunération reste attractif, le super livret reste un produit d'épargne fiscalisé.

Et dans un contexte inflationniste (où l’augmentation des prix ronge le pouvoir d’achat), il est de plus en plus pertinent et rentable de faire son marché et de comparer les taux proposés par les différentes banques. Les taux les plus attractifs ne sont a priori pas proposés par les enseignes les plus connues, donc penser aux super livret !

- Se connecter ou s'inscrire pour poster un commentaire