Robo-advisor : quel est le meilleur advisor finance en 2026 ? 📈

Un robo-advisor, c'est quoi ? On pourrait le traduire assez fidèlement en français par “conseiller digital en gestion de portefeuille”. Il s’agit le plus souvent d’une interface web (un site internet) qui fonctionne grâce à une intelligence artificielle (sous forme d'un algorithme de calcul) paramétrée par des experts et des conseillers financiers pour faire leur travail d'investisseurs à moindre coût, mais surtout avec une plus grande précision. Cette plus grande précision est permise grâce à l'exhaustivité des calculs et vérifications que peuvent réaliser ces algorithmes.

Les robo-advisors, ce sont donc des technologies utilisées par les fintechs (entreprises du monde de la finance) pour automatiser la gestion des portefeuilles d'actifs. Les entreprises utilisent ces algorithmes pour analyser quels sont les meilleurs placements financiers, afin de donner les meilleurs conseils en stratégie aux clients en fonction du profil renseigné en préambule, tout comme le ferait un investisseur pour un particulier classique.

Comme nous l’avons dit, derrière ces algorithmes se cachent surtout l’expertise des conseillers financiers et des ingénieurs qui les programment. Ces algorithmes sont constamment vérifiés pour s’assurer de la performance des placements synonyme de satisfaction client. En effet, ces placements doivent correspondre aux attentes des clients tout en étant performants pour assurer la qualité du contrat. Quand on parle de robo-advisor, on parle d’une combinaison entre l'expertise humaine et technologique pour gérer les placements financiers et arbitrages (rééquilibrage du portefeuille en fonction des fluctuations et des prévisions).

🔝 Comparatif des meilleurs robo-advisor finance en assurance-vie 🔝

1 000€ offerts

Gratuit

1 000€

A partir de 0,85%

2 000€ offerts

Gratuit

1 000€

De 0,90% à 1,60%

500€ offerts

Gratuit

300€

0,90%

Jusqu'à 500€ offerts

Gratuit

1 000€

A partir de 1%

Sommaire

- ✅ Avantages des robo advisors finance pour la gestion d'actifs

- ❎ Inconvénients des robo-advisors dans la gestion de portefeuilles

- 🔍 Comparatif Yomoni vs Nalo : l'avis des experts ConnectBanque sur le meilleur robo-advisors du marché

- 📍 Comment ça marche concrètement les robo-advisor ?

- 📌 Pourquoi choisir la technologie des robo-advisor pour votre épargne ?

- 🧾 Les frais et commissions associés à l’utilisation des robo-advisor

- ✔️ Les 4 étapes indispensables à vérifier avant d'investir auprès d’un robo-advisor

- 💻 Les différents modes de gestion d’un robo-advisor

- 📢 Ce qu’il faut retenir pour choisir le meilleur robo-advisor

-

📌 FAQ : les réponses à vos questions pour bien choisir votre robo-advisor en 2025

- ✓ Quel placement ou plateforme avec le meilleur robo-advisor ?

- ✓ Comment se passe la gestion de mon investissement avec les robo-advisors proposés en ligne ?

- ✓ Est-ce que les conseillers derrière un robo-advisor sont humains ?

- ✓ Comment un robo-advisor peut être comparé à un conseiller financier humain ?

- ✓ Comment les robo-advisors personnalisent-ils les conseils financiers ?

- ✓ Quels sont les principaux objectifs financiers pris en compte par les robo-advisors ?

- ✓ Peut-on investir de façon responsable avec un robo-advisor ?

- ✓ Quels sont les frais en assurance-vie avec un robo-advisor ?

✅ Avantages des robo advisors finance pour la gestion d'actifs

- L'automatisation permet au client de se libérer de toute manipulation si ce n'est la configuration du profil et l’alimentation du compte

- La possibilité de configurer votre propre profils d'investisseurs (selon votre âge, vos revenus et les risques que vous souhaitez prendre)

- Des frais réduits comparé aux autres offres grâce à l’automatisation que permet le robo advisor

- La possibilité de souscrire à une multitude de contrats (assurance-vie, PEA, compte-titre, etc.)

- L'interface sous forme de tableau de bord qui permet de garder un oeil sur votre portefeuille financier 24h/24 sans avoir à vous soucier de choisir les placements

- La simplicité d'utilisation et d'ouverture de compte grâce aux technologies et interfaces digitales.

- La faible exigence en capital investi pour certaines solutions contrairement aux offres de placements traditionnelles

- La diversité des possibilités de gestion (simple conseiller non-automatisé, gestion conseillée et gestion sous mandat automatisé)

- La possibilité de faire évoluer votre profil ou vos apports quand vous le souhaitez et de manière automatisée

❎ Inconvénients des robo-advisors dans la gestion de portefeuilles

- Vous ne participez pas directement à l'investissement sur la plupart des plateformes comme c’est le cas auprès d'un conseiller en patrimoine qui est humain avant tout

- Pour les gestions sous-mandat, il y a un risque d'acquérir des actifs qui ne sont pas de votre goût d'un point de vue éthique

- Vous laissez la libre utilisation aux robo-advisor de l’intégralité de vos fonds en cas de gestion sous-mandat

🔍 Comparatif Yomoni vs Nalo : l'avis des experts ConnectBanque sur le meilleur robo-advisors du marché

En France, plusieurs entreprises utilisent ces technologies de pointe pour accompagner leurs clients avec leur contrat sur-mesure. Les robo-advisors sont des technologies qui permettent des actifs financiers avec une gestion automatisée, mais sur-mesure (selon le profil d'investisseur sélectionné).

Concrètement, ces fintechs vous proposent des contrats d’assurances-vie, des comptes-titres et des PEA sous gestion pilotée le plupart du temps. L'avantage, c’est que grâce à ces robots traders, ces fintechs peuvent réduire les frais de gestion à des niveaux moindre que les systèmes de gestion traditionnels par un gestionnaire de patrimoine. Les rendements financiers sont également plus importants avec ces produits que les livrets traditionnels comme les livrets A par exemple.

Yomoni et Nalo sont deux des acteurs en ligne les plus influents lorsque l'on s'intéresse aux robo-advisors mais d'autres émergent comme Ramify. Ces deux solutions fonctionnent grâce à l'utilisation d'algorithmes à la base du système des robo-advisors comme expliqué dans l'introduction afin d'analyser les marchés boursiers et arbitrer le contrat souscrit et donner les meilleurs conseils.

Cependant, il existe des divergences entre ces deux offres qui vous permettront de faire le meilleur choix selon votre profil d'investisseur. Votre but est donc de sélectionner le meilleur robot-advisor du marché, c'est-à-dire celui qui correspond le plus à votre profil et à vos attentes en termes d'investissement. Certaines informations auront plus d'importance pour vous que pour d'autres, c'est pourquoi il s'agit d'un choix totalement subjectif dépendant de votre contrat et profil d'investisseur. Nous ne vous donnerons ici que les informations générales qui permettent de différencier impartialement les deux offres de robo advisor.

☑️ Nalo : l’Advisor finance qui réinvente la gestion pilotée

Créé en 2017, Nalo est une fintech de conseil en investissements financiers (CIF). Cette société, agréée par l'AMF (Autorité des Marchés Financiers) est membre de l'ANACOFI, gages de la qualité et de la fiabilité des services et du contrat proposé. Nalo propose une offre promotionnelle pouvant atteindre 500€ en cas de parrainage d'un nouveau contrat de robo advisor et s'appuie sur un service-client composé d'experts humains qui pourront vous accompagner tout le long du processus et vous fournir les conseils adaptés.

Les robo-advisors de la fintech Nalo proposent d'investir au travers d'ETF dans les assurances-vie uniquement et dans les Plan Eparnge Retraite (PER) auprès de l'assureur GENERALI, l'un des plus grands noms du marché dès 1 000€. Les robo-advisors disposent d'une gestion pilotée basée sur le profilage personnalisé qui est fait de vous. En d'autres termes, ils réalisent pour vous les tâches d'investissement à la suite de la procédure de souscription qui dure en tout qu'une dizaine de minutes.

Pour ce qui est des frais relatifs aux robo-advisors, il n'y a ni frais d'ouverture, ni de versement. En revanche, les frais de gestion sont compris entre 0,85% et 1,65%. L'un des avantages majeurs des robo-advisors est bien présent chez Nalo qui propose la gestion entièrement pilotée où les clients n'ont strictement rien à faire.

Je souscris avec 1 000€ offerts

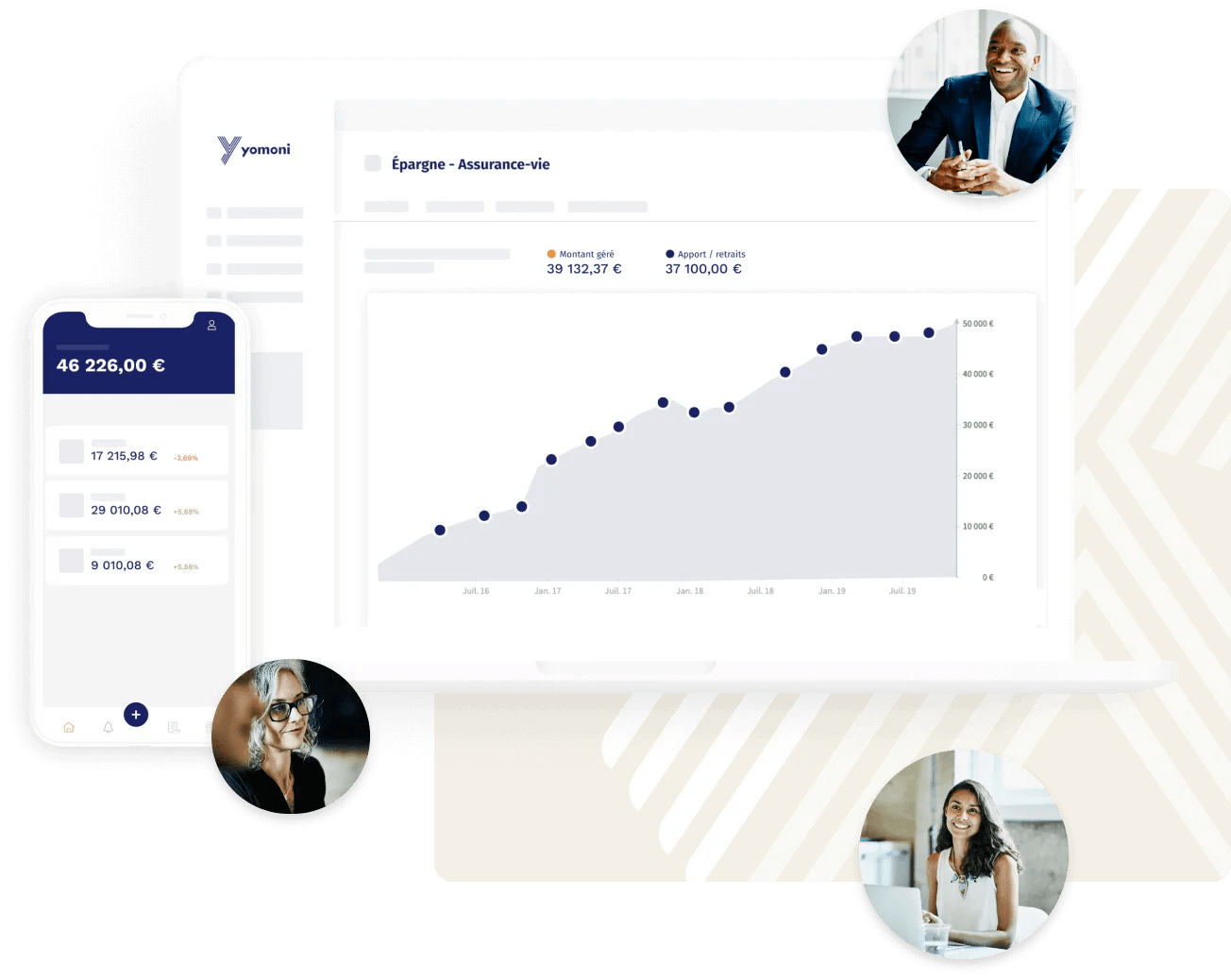

☑️ Yomoni : l'investissement éclairé par un robo-advisor

Créé en 2016, Yomoni est fintech remplissant des services de société de gestion de portefeuille (SGP). Elle est également agréée par l'AMF (Autorité des Marchés Financiers) et l'ACPR (Autorité de contrôle prudentiel et de résolution). Contrairement à Nalo, Yomoni propose une offre de bienvenue pouvant atteindre jusqu'à 2 000€ jusqu'au 30 juin et une offre de parrainage de 150€. Yomoni s'appuie également sur un service-client composé d'experts qui vous aideront à la moindre question et vous donneront tous les conseils utiles avant de vous lancer.

La fintech Yomoni investie sur des ETF comme Nalo, mais propose des compte-titres et des PEA en plus des assurances-vie. Elle travaille au côté de l'assureur Suravenir et propose son offre d'investissement dès 1 000€, comme Nalo. Les robo-advisors fonctionnent eux aussi sous gestion pilotée basée sur le profilage individualisé selon les 10 profils d'investisseurs types existants et pris en compte dans l'algorithme. La procédure de souscription est relativement identique entre les deux plateformes, elle dure en tout une dizaine de minutes.

En ce qui concerne les frais du robo advisor et de la solution Yomoni, il n'y a pas de frais d'ouverture et de versement, mais les frais de gestion sont de 1,65% donc plus élevés dans certains cas (ou égaux dans d'autres) que ceux de Nalo. L'un des avantages majeur d'un advisor finance est bien présent chez Nalo qui propose la gestion entièrement pilotée où les clients n'ont strictement rien à faire.

Je profite de 2 000€ offerts !

Les différences majeures à retenir entre ces deux robo advisor finance

Les différences entre ces deux plateformes ne sont pas nombreuses, mais devraient tout de même vous aider à faire votre choix entre ces deux robo-advisors. Ces deux entreprises sont des plateformes en ligne et automatisées. En ce qui concerne Yomoni, la société de gestion de portefeuille (SGP), le gros avantage réside dans la diversité des contrats (ou produits d'investissements) proposés avec l'assurance-vie, le PEA et le compte-titre. A l'inverse de Nalo qui ne propose qu'une assurance-vie. Chez Yomoni, votre profilage est réalisé en fonction des 10 profils existants dans l'algorithme alors que chez Nalo, ce profilage est personnalisé, c'est-à-dire qu'il n'existe pas de profil préétabli, ce qui devrait normalement garantir un profilage de meilleure qualité et surtout plus précis selon ce que vous souhaitez et ne souhaitez pas dans votre investissement.

En ce qui concerne les frais, après analyse, nous nous sommes rendu compte que les frais annuels étaient supérieurs de 0,05% chez Nalo avec respectivement 1,6% pour Yomoni et 1,65% chez Nalo, soit un léger avantage pour Yomoni à ce sujet. Les deux entreprises ne possèdent pas les mêmes assureurs GENERALI pour Nalo et Suravenir pour Yomoni mais ce détail n'as pas réellement d'importance pour vous et n'affecte en rien la qualité des robo-advisors proposés.

En ce qui concerne les Unité de Compte, c'est-à-dire les différents supports d'investissement, l'avantage est clairement à Yomoni qui propose 82 ETF et 18 OPCVM contre 29 ETF pour Nalo. Cette plus grande diversité de supports permet à Yomoni de pouvoir vous proposer des investissements parmi une gamme plus large d'actifs financiers, c'est un point important.

L'avis de nos experts sur le choix d'un robo-advisor : Yomoni VS Nalo

Si vous cherchez à investir votre argent dans des solutions risquées à forts rendements, nous vous conseillons de vous tourner vers Yomoni qui grâce à son choix de supports plus ample permettra de trouver les actifs qui vous conviennent avec des frais légèrement moins importants.

De plus, la plus grande diversité des contrats de Yomoni est un atout clef, vous pourrez investir aussi bien dans une assurance-vie, un compte-titre ou un PEA alors qu'avec Nalo seule l'assurance-vie est disponible (ce qui peut, par ailleurs, ne pas être dérangeant s'il s'agit de la solution visée).

Si vous voulez en apprendre plus sur ces solutions et réaliser un comparatif, nous vous invitons à visiter les pages avis de ces deux solutions. Voici les liens de nos avis Nalo et Yomoni.

📍 Comment ça marche concrètement les robo-advisor ?

Les robo-advisor sont en quelque sorte à l’image de l’évolution de la finance en France et dans le monde où l’automatisation est devenue un outil traditionnel. De nos jours, plus de 80% des ordres de bourse sont réalisés par des robot-advisors. Ils permettent une réactivité incomparable et offrent une capacité de calcul bien supérieure à celle des humains.

De plus en plus perfectionnés, les algorithmes permettent de prendre des décisions instantanément et de réaliser automatiquement les actions (achat et vente), avec une grande précision. L'un des autres grands avantages de ces technologies est qu'elles ne se laissent pas influencer par des sentiments personnels de crainte ou d’euphorie propres à la gestion d'actif dite traditionnelle.

Le but est d'atteindre une forme de rationalité parfaite en perfectionnant sans cesse les algorithmes de calcul pour déclencher les ordres de bourse au bon moment et avoir un investissement avec plus de performance. Cela permet aux entreprises qui les utilisent de prédire l’évolution des cours de bourse en temps réel en contrant les fluctuations et en saisissant les opportunités. Face à ces technologies, les humains n’ont aucune chance de rivaliser puisque cela se joue à la milliseconde. Ce sont ces mêmes algorithmes qui sont utilisés par les advisors finance ou robo-advisor en France pour vous conseiller et gérer votre portefeuille d'actifs.

La première étape pour pouvoir bénéficier de la performance de ce service est de renseigner son profil. D’une part, pour désigner la quantité de risque que vous souhaitez prendre pour faire fructifier votre épargne ou investissement. D’autre part, pour évaluer votre âge, vos revenus, ainsi que le montant de votre épargne qui seront déterminants pour préparer un portefeuille idéal. Vous le savez sûrement, plus les rendements sont élevés plus les risques le sont aussi, c’est pourquoi plusieurs profils d'investisseurs existent. En effet, le taux d'intérêt synonyme de performance est en quelque sorte la rémunération du risque que vous êtes prêt à prendre en tant que client. Quand on parle de risque, on parle de perte de capital, c’est-à-dire que dans le pire des scénarios la valeur de votre épargne peut être inférieure à la valeur initialement placée.

C’est donc bien vous qui choisissez ce que vous faites de votre argent et comment celui-ci est placé et non le robo-advisor comme l'on pourrait penser. Vous pourrez le choisir en concertation avec les experts financiers du service client des plateformes qui vous guident. Selon le paramétrage de votre mandat de gestion, les conseils prodigués et les placements seront personnalisés et donc uniques. Vous l’aurez compris, le but de cet outil de gestion d’épargne financière sur-mesure est donc d’optimiser ses placements financiers par des conseils avec des frais compétitifs.

Notre conseil : identifiez bien vos besoins et vos attentes avant de vous lancer dans une comparaison des offres de advisor finance en assurance-vie. Le mode de gestion que vous choisirez doit être aligné avec vos attentes pour que vos investissements financiers et votre portefeuille correspondent à vos objectifs.

Vérifiez également que l'offre sélectionnée respecte bien les 4 étapes décrites par la suite (Profilage, Allocation, Arbitrage et Reporting).

📌 Pourquoi choisir la technologie des robo-advisor pour votre épargne ?

Les advisors finance permettent également de répondre à la problématique des conseillers client peu disponibles, pour vous expliquer comment ils font fructifier votre argent. Avec les robo-advisor, les conseils sont automatisés et vous y aurez accès en temps réel dès que vous le souhaitez depuis votre interface web.

De plus, ces technologies sont plus performantes que la gestion libre de vos comptes, c'est-à-dire réalisée par vous-même, surtout si vous êtes un débutant. Ce sont ces mêmes technologies que les acteurs traditionnels utilisent pour vous conseiller sur vos contrats.

Les robot-advisors ont l’avantage de comparer les valeurs du marché en temps réel et d'équilibrer automatiquement vos portefeuilles d'actifs en fonction du profil de risque que vous aurez librement choisi.

Les robo-advisors sont les meilleures technologies pour totalement déléguer la gestion de vos investissements et ce, de manière totalement automatisée. Ainsi, vous n’aurez plus à prendre contact avec vos conseillers pour savoir ce qu'il en est. Vous n'aurez plus à réaliser les procédures vous-même ce qui est synonyme d'économies de temps certes mais également de moins grosse prise de risque notamment pour les profils les plus débutants. Donc, si vous êtes dans ce cas de figure et que vous souhaitez ouvrir un compte sans avoir à vous soucier de la gestion des actifs, les entreprises proposant des robo-advisor sont les solutions idéales pour maximiser vos gains à des tarifs réduits.

En effet, les robo-advisor permettent de simplifier la gestion des placements boursiers par l’automatisation totale du processus. C’est justement cette automatisation qui permet de considérablement réduire les frais, c’est bien l’un des plus gros avantages des robo-advisor. La seule chose que vous aurez à faire est de suivre l'évolution de votre portefeuille d'investisseur directement sur la plateforme en ligne de votre assurance-vie, compte-titre ou encore PEA. C'est simple et ludique grâce à l'intuitivité des nouvelles interfaces.

🧾 Les frais et commissions associés à l’utilisation des robo-advisor

En général, les robo-advisor sont associés à des frais et des commissions moins importants que les solutions boursières dites traditionnelles. En moyenne, ces frais et ces commissions s’élèvent à environ 1,5% par an, ce qui est raisonnable si on les compare à d’autres offres similaires.

Cependant, attention aux plateformes qui ajoutent des frais supplémentaires tels que les frais de dossier, d’arbitrage, de versements. Ces frais ne sont pas présents chez toutes les entreprises, privilégiez donc les solutions qui ne les facture pas.

Dans ces 1,5% de frais et commissions, nous retrouvons :

- 0,6 à 0,7% par an de frais de gestion généraux

- 0,2 à 0,3% par an pour l’utilisation des ETF (Exchange-Traded Fonds). Ce sont les marchés financiers sur lesquels est investi votre argent.

- 0,6 à 0,7% par an de frais de mandat de gestion aussi appelé frais de tenue de compte.

✔️ Les 4 étapes indispensables à vérifier avant d'investir auprès d’un robo-advisor

Avant de vous lancer auprès d'un acteur proposant une gestion par le biais de robo-advisor. Nous vous conseillons de bien vérifier que les 4 étapes suivantes sont bien respectées :

- Le profilage, durant cette étape, vous renseignez un questionnaire ou un autre document qui permettra aux robo-advisors de catégoriser votre profil selon le niveau de risque que vous souhaitez prendre. Cette catégorisation permettra aux robots financiers de savoir quels placements vous intéressent et quels risques vous êtes prêt à prendre pour faire fructifier votre épargne. Il s’agit d’une étape indispensable pour bien s’assurer que vos placements sont alignés avec vos attentes. Si vous rencontrez une plateforme ne proposant pas ce profilage, un conseil abandonnez là, cela pourrait vous conduire à avoir de mauvaises surprises.

- L’allocation, c’est l’étape qui suit le profilage. Durant cette étape, le robot financier va vous fournir des propositions pour placer votre argent. Puisque ces propositions sont faites par le robot, vous avez la possibilité de modifier la répartition des fonds. Cette allocation initiale doit répondre à vos attentes et donc les informations fournies pour la première étape. N’hésitez pas à contacter le service client de la plateforme en question en cas de doute et de modifier l’allocation le cas échéant. Une fois l’allocation validée les fonds seront investis.

- Le rééquilibrage ou arbitrage permet de rééquilibrer vos portefeuilles en cas d’évolution du marché pour vous proposer un portefeuille toujours plus adapté.

- Le reporting, cette étape correspond à la mise en valeur au sein de l’interface client des actions réalisées par le robot trader. Une sorte de synthèse des mouvements boursiers au sein d’un tableau de bord intuitif pour suivre son portefeuille en ligne en temps réel. Vous pourrez analyser les placements réalisés et faire remonter la moindre incohérence afin de modifier votre profil le cas échéant.

💻 Les différents modes de gestion d’un robo-advisor

Il existe 3 grands modes de gestion possibles lorsque l’on parle d’un robo-advisor. Ces différences entre modes de gestion se font notamment dans le degré d’autonomie de ces robo-advisor. Ils peuvent soit être un simple conseiller qui vous oriente dans vos choix, soit un outil totalement automatisé qui fait le travail à votre place.

Ces différences sont à prendre en compte, le choix dépendra de ce que vous souhaitez faire. Soit réaliser vous même la sélection en vous aidant des indications apporté par les robo-advisor, soit automatiser intégralement le processus pour que vous n’ayez qu’à vérifier l’évolution de votre portefeuille.

Les 3 grands types de mandat propres aux robo-advisor sont les suivants :

- La gestion libre d'un advisor finance : les robots vous proposent des actifs financiers qui semblent correspondre à votre profil. Vous avez ensuite la liberté de choisir entre les différents actifs conseillers. Vous réalisez donc vous-même les ordres de bourse en vous appuyant sur les conseils fournis par les robo-advisor

- La gestion sous mandat : le robo-advisor investit votre argent en toute autonomie en fonction de votre profil. Vous n’avez rien à faire si ce n'est de configurer votre compte et de l’alimenter depuis l’interface client où vous pourrez suivre les performances de votre placement

- La gestion conseillée : l'advisor finance vous propose une multitude d'offres de placements sous forme de panier. Vous n’avez qu’à choisir l’offre qui correspond le plus à vos attentes.

📢 Ce qu’il faut retenir pour choisir le meilleur robo-advisor

Les advisors finance ont tous un point commun, ils utilisent des robots traders pour analyser les marchés financiers. Cependant, les offres ne sont pas toutes identiques pour autant.

Dans cette partie, nous allons résumer l’intégralité des critères à prendre en compte pour s’assurer de bien choisir le meilleur robo-advisor selon votre profil :

- Les frais et commissions : comme pour toutes les solutions bancaires et boursières, les frais et commissions sont des critères primordiaux à prendre en compte. En effet, pour des solutions d’investissement sur le long terme, les différences de frais peuvent vous paraître minimes mais ont un fort impact sur votre épargne. Faites bien attention aux frais cachés qui ne sont jamais mis en avant par les plateformes en fonction de l’utilisation que vous faites des plateformes. Posez-vous donc ces questions : Quels frais sont les plus importants pour votre utilisation ? Quelle entreprise proposent les frais les plus bas pour votre usage ?

- Le montant du premier investissement : De nos jours, beaucoup d’entreprises proposent de placer votre argent en bourse, que ce soit par une gestion libre ou pilotée. Cependant, il existe d’importantes différences par rapport au montant du premier investissement pouvant aller de quelques centaines d’euros à plusieurs dizaines de milliers d'euros. Avant d’ouvrir un compte, assurez-vous que le robo-advisor sélectionné respecte les limites que vous vous êtes fixées.

- Le mode de gestion : comme expliqué plus haut, il existe plusieurs modes de gestion pour les robo-advisor (gestion libre, sous mandat ou conseillé). Assurez-vous que l’entreprise de robo-advisor propose le mode de gestion que vous souhaitez choisir pour ne pas avoir une mauvaise surprise au dernier moment.

- L’interface : il est important de s’assurer que l’interface que propose le robo-advisor corresponde à vos attentes. Selon le mode de gestion sélectionné, ce critère sera plus ou moins important. Pour la gestion libre, ce critère est plus important que pour la gestion sous mandat car c’est vous qui réalisez les actions. Les informations doivent donc vous paraître clairement mises en avant et l’utilisation de la plateforme intuitive, car les interfaces ne sont pas modifiables à souhait.

- Les contrats proposés ou enveloppes fiscales : pour les entreprises qui utilisent des robo-advisor, il existe généralement trois types de contrats différents. Ces trois enveloppes fiscales sont l’assurance-vie, le PEA et le compte-titre. Pour résumer simplement les choses, l’assurance-vie est un placement idéal si vous ne souhaitez pas prendre trop de risques sur le long terme. A l’inverse le compte-titre est plus adapté aux placements à court terme et le PEA dédié aux placements plus risqués.

- Les offres de bienvenue et de parrainage : si vous hésitez entre plusieurs solutions et que vous n’arrivez pas à faire de choix, penchez-vous sur les offres de bienvenue et de parrainage. En effet, selon les entreprises, il existe de fortes variations sur les offres de bienvenue et de parrainage. Choisissez celle qui vous sera la plus bénéfique en fonction de ce que vous souhaitez faire de vos comptes.

📌 FAQ : les réponses à vos questions pour bien choisir votre robo-advisor en 2025

✓ Quel placement ou plateforme avec le meilleur robo-advisor ?

En 2025, les placements proposés par Yomoni, Nalo, Ramify ou encore, Goodvest sont ceux avec un rendement potentiellement meilleur que les concurrents. Dans les placements proposés, nous retrouvons :

- L'assurance-vie

- Le PER

- Le PEA

- Le Compte-titre

✓ Comment se passe la gestion de mon investissement avec les robo-advisors proposés en ligne ?

Opter pour un robot n'est pas une si mauvaise idée. L'un des premiers avantages que l'on retrouve chez un des robo-advisors proposés est que la gestion est totalement automatisée et personnalisée selon le profil d'investisseur.

Comme expliqué un peu plus haut dans l'article, plusieurs étapes clés sont mises en place comme le questionnaire de profilage ou encore, la proposition d'une stratégie d'investissement. Ce qui est positif avec un robo, c'est que vous déléguez la gestion de vos investissements ou portefeuille mais en contrepartie, vous gardez une visibilité et un contrôle totale depuis la plateforme choisie.

✓ Est-ce que les conseillers derrière un robo-advisor sont humains ?

Pas tout à fait. Les robo-advisors sont principalement basés sur des algorithmes et des programmes informatiques. Cependant, dans la plupart des solutions proposant un robo-advisor, des conseillers humains peuvent intervenir en complément de la version automatisée du robo advisor.

✓ Comment un robo-advisor peut être comparé à un conseiller financier humain ?

Pour comparer un robo-advisor et un conseiller humain dans les grandes lignes :

- Un robo-advisor est idéal puisqu'il offre une gestion automatisée et peu coûteuse

- Un conseiller financier humain est idél lorsque vous faites face à une situation complexe ou lorsque les fonds de l'investisseur sont importants.

Bien sûr, on ne peut pas comparer un humain à un robo, mais les deux sont différents et tout aussi adaptés aux différents profils d'investisseurs existants.

✓ Comment les robo-advisors personnalisent-ils les conseils financiers ?

Les conseils fournis par les robo-advisors sont personnalisés et basés sur les données personnelles tant financières que patrimoniales que vous leur partagez.

Ces conseils sont donc personnalisés sur la base de votre profil, vos données personnelles mais également, sur l'algorithme. Cette personnalisation est une bonne stratégie pour améliorer les performances de vos investissements et les adapter avec le temps.

✓ Quels sont les principaux objectifs financiers pris en compte par les robo-advisors ?

Plusieurs objectifs sont pris en compte par un robo-advisor afin de vous donner les conseils adaptés à votre profil et à vos objectifs. Voici quelques exemples :

- Votre départ à la retraite

- La volonté de constituer une épargne ou un capital conséquent

- Le financement de divers projets

- L'optimisation du rendement de votre investissement

Pour rappel, chaque investissement comporte un risque de perte en capital qui ne doit pas être négligé.

✓ Peut-on investir de façon responsable avec un robo-advisor ?

Effectivement, vous pouvez investir de façon éthique et responsable avec un robo-advisor grâce aux plateformes qui le proposent. Vous pouvez retrouver des portefeuilles d'actifs tournés vers l'investissement socialement responsable (ISR) ou qui intègrent des critères dits environnementaux, sociaux et de gouvernance (ESG).

Par exemple, Goodvest se distingue et permet à ses clients d'investir sur des actifs avec un impact ESG.

✓ Quels sont les frais en assurance-vie avec un robo-advisor ?

En général, les frais sont peu élevés, par exemple :

- Frais de gestion annuels : entre 0,50% et 1,60% (robo-advisor + le support choisi),

- Frais d'entrée ou de sortie : souvent aux alentours de 0% notamment sur les plateformes les plus récentes

- Frais internes des fonds en ETF : entre 0,15% et 0,40%

En conclusion, les robo-advisors sont toujours moins chers qu'une banque privée ou qu'un compte de gestion patrimoine typique.